El triunfo en las elecciones de Argentina de Javier Milei significó para una fuerte corriente de opinión, ante todo, un nuevo fracaso en la conducción económica de un gobierno de izquierda. En realidad, lo que fracasó fue una forma de gobernar, sin que sea importante la tendencia ideológica del gobierno de Alberto Fernández. Se gobierna mal cuando se tiene un manejo desordenado de las finanzas públicas, se descuidan los grandes equilibrios económicos y se relega a un segundo término el objetivo de la estabilidad económica.

Algunos economistas, aún más entusiasmados, ven el arribo de un gobierno libertario. Creen que con Milei (también economista) se pondrá en práctica una buena parte del bagaje teórico de la ciencia económica, más específicamente, lo relativo a los preceptos que rigen el libre mercado. Piensan, incluso, en el advenimiento para América Latina de una nueva era conservadora, como si Milei tuviera la misma fuerza y empuje de Margaret Thatcher o de Ronald Reagan. Poco se dice que lo que propone Milei se debe a que a la Argentina “no le queda de otra” y que lo novedoso pudiera resultar costoso.

Generalmente se vincula a los gobiernos de izquierda con el populismo, aun cuando también los hay populistas de derecha. Hay gobiernos de izquierda que difícilmente podrían ser calificados como populistas; es decir, que tienen como objetivo una mejor distribución del ingreso sin descuidar las finanzas públicas y que aprovechan las oportunidades que conceden las nuevas tendencias en los proceso comerciales y de inversión que prevalecen en mundo. Este es el caso ejemplar de México.

¿Será la distribución del ingreso una prioridad económica? Lo que legítima a la política fiscal de un gobierno es la posibilidad de disminuir las desigualdades económicas entre los diferentes estratos de la población; es decir, de mejorar las condiciones de vida de nutridos sectores sociales con ingresos bajos mediante la reasignación de recursos. Sin embargo, para hacer efectiva esta mejora distributiva es indispensable contar con estabilidad de precios; lo contrario -un escenario de inflación irrefrenable- sólo lleva si acaso a una mejoría transitoria, porque en los hechos la inflación se transforma en un impuesto regresivo, que daña más a los más pobres y a las personas que perciben ingresos fijos.

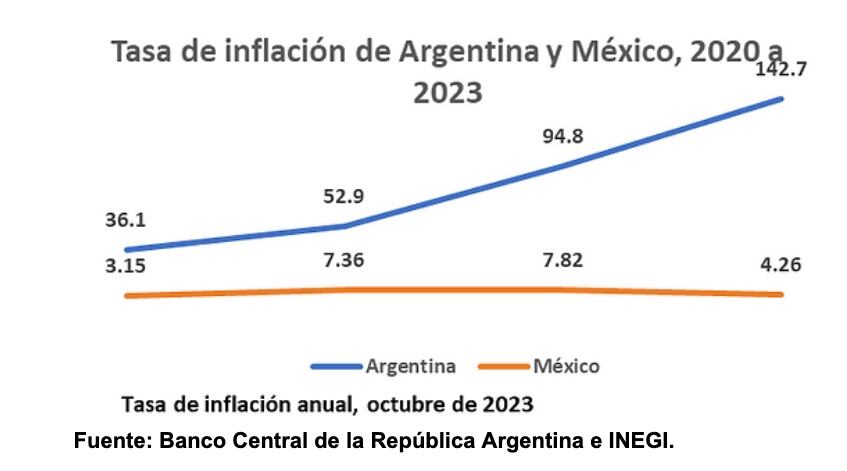

En rasgo distintivo de la Argentina es su tasa de inflación, la más alta de Latinoamérica y la tercera más alta a nivel anual del mundo. La tasa a octubre de 2023 fue de 142.7% y se estima que al final del año podría ubicarse en 170% o más. La degradación del consumo y de los niveles de ingreso con esta carga inflacionaria son obvios: la pobreza durante el periodo 2020 a 2023 ha aumentado de 35.6% a 40.1%, situándose alrededor de 10% de su población en pobreza extrema. Si se considera los diferentes niveles de salarios, se denotan abruptas caídas, pero baste decir que los salarios reales registrados en el sector privado mostraron un descenso de 3.8% de diciembre de 2019 a agosto de 2023 (INFOBAE). No es que no se hayan incrementado los salarios nominales, lo que sucedió es que el incremento inflacionario fue mayor.

Las cifras comparativamente con México no podrían ser más contrastantes. De 2020 a 2022 han salido de la pobreza, según cifras de CONEVAL, 9 millones de personas, lo que ha disminuido el índice de pobreza de 43.9% a 36.3%; en tanto que la tasa de pobreza extrema se ha mantenido en 7.1%. El salario mínimo, por su parte, ha crecido en alrededor de 90% de 2018 a 2023; mientras que el ingreso promedio de los trabajadores aumentó en alrededor de 9% durante el mismo periodo. Es claro que no es suficiente gastar más a favor de los que menos tienen o impulsar la mejora salarial de los trabajadores, sino que se requiere establecer políticas que posibiliten mantener una tasa de inflación baja y controlable.

Parece difícil de entender, pero el gasto expansivo sin soportes reales resulta altamente dañino. Ningún gobierno debería gastar más allá de sus ingresos propios (impuestos y tarifas), hacerlo significa recurrir al financiamiento directo de los bancos centrales (emisión monetaria) o a contratar más deuda. La emisión monetaria, más si es descontrolada, tiende a ampliar la demanda de bienes y servicios por encima de la capacidad de producción de un país; de modo que el efecto esperado de reanimar a la economía se revierte, al ampliarse los precios de los productos y servicios.

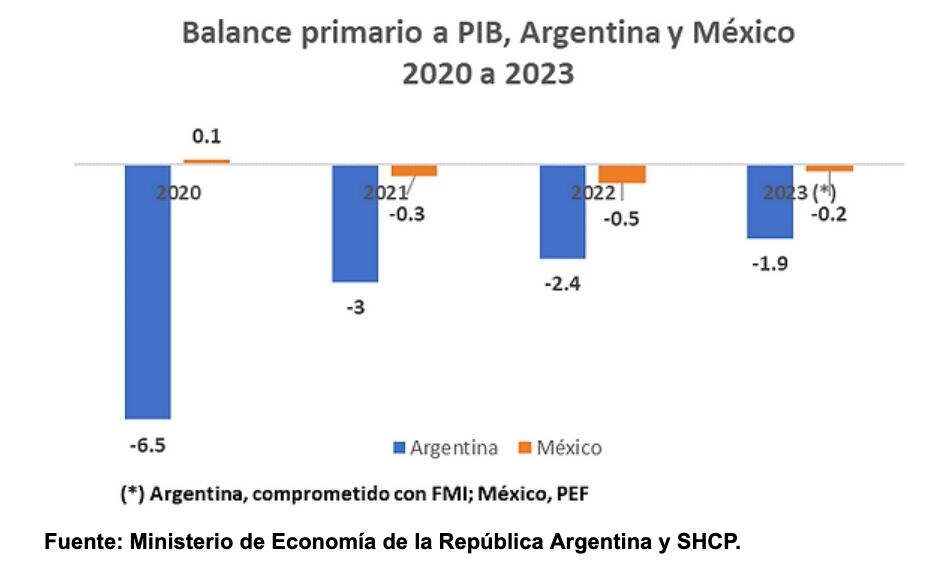

El déficit del balance primario público en Argentina se ha dado en forma consecutiva. En el año de la pandemia fue de 6.5% en relación con el PIB, para disminuir a 3% en 2021, hasta situarse en 2022 dentro de la meta convenida con el Fondo Monetario Internacional (FMI), en 2.4%. Se estima, por las tendencias actuales de los ingresos y del gasto públicos, que difícilmente se cumplirá con la meta suscrita con el organismos financiero internacional de 1.9% para 2023, existiendo en octubre un déficit de primario de 1.6% en relación con el PIB. Los datos de nueva cuenta en relación con los observados en México muestran notables diferencias.

¿Por qué Argentina recurre a la emisión primaria como fuente de financiamiento al gasto público? No todo se deriva de un gobierna que gasta por encima de sus ingresos propios, sino de un Estado que cuenta con un limitado espacio fiscal. Poco se dice que la presión fiscal en Argentina es cercana a 30%, sólo 4 puntos por debajo del promedio de los países miembros de la OCDE. Así, ante la imposibilidad de estirar los ingresos fiscales y dado el deterioro económico provocado por la crisis del Covid, sólo quedó “echar a andar la maquinita de dinero”. Todo en forma paradójica: por una parte, el Banco Central emite dinero y por la otra, aplica una política restrictiva: su tasa de interés de referencia de 133% en octubre de 2023 es la más alta del mundo. Con esa disonancia resulta comprensible entender porque no se ha podido contener el proceso hiperinflacionario.

Debe decirse que, si se quiere ampliar el gasto público, el camino más correcto siempre va a ser incrementar la recaudación tributaria. En México, la relación entre lo recaudado con respecto a PIB es de 16.7%, índice que se ubica incluso por debajo del promedio de América Latina y el Caribe (21.7%). A pesar de la baja presión fiscal no se han elevado las tasas impositivas porque se contaba con un margen positivo para ampliar los ingresos tributarios: haciendo más eficiente el sistema de cobranza recaudatorio, exigiendo el pago de adeudos anteriores y eliminando la condonación de impuestos.

No existe en nuestro país la tentación del gobierno de financiarse con la emisión de dinero porque desde 1993 se prohibió el financiamiento directo del Banco Central al gobierno federal. El Banco de México claramente puede aplicar, sin contrapeso alguno, una política monetaria restrictiva, situando ahora su tasa de referencia en 11.25%, la más alta observada en la historia del país. Es decir, en México no se presenta la paradoja de expandir y contraer la oferta monetaria, al mismo tiempo o consecutivamente, por los requerimientos de financiamiento del gobierno central.

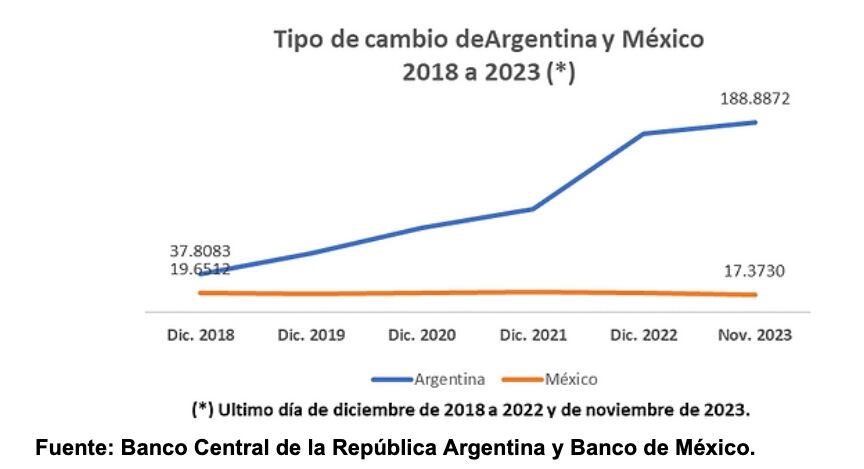

Las finanzas endebles obligan a la Argentina también a recurrir a fuentes externas de financiamiento, en un entorno que agrava su déficit fiscal (gasto público más pago de intereses) y su presión de deuda (deuda pública a PIB). Se podría pensar que una relación deuda total a PIB de 85% es menor que la que presentan otras economías, como España, Italia, Estados Unidos o Japón, pero lo verdaderamente importante es la capacidad de pago para hacer frente a estas deudas o la capacidad de generar divisas cuando se trata de cubrir las obligaciones en moneda extranjera, que representan en Argentina 66% de la deuda total. Aún más, la posibilidad de reestructurar deuda se vuelve sumamente complicada porque las instituciones calificadoras advierten que existe un riesgo elevado de incumplimiento, encasillando a los activos provenientes de esa deuda “en bonos basura”; lo que lo lleva a que los diferimientos en los plazos de las amortizaciones se otorguen en condiciones poco favorables y se aumenten las tasas de interés y con ello, el costo financiero de la deuda.

¿Cómo se podría dolarizar la economía o eliminar al peso argentino como moneda de curso legal cuando para cancelar la base monetaria actual se requieren contratar adicionalmente 36 mil o 40 mil millones de dólares, según los diferentes cálculos? El Banco Central de la República Argentina no emite dólares y para adquirirlos va a tener una gran restricción porque es un país estancado y al borde del impago, en esas condiciones lo más probable es que sólo consiga dólares a un alto costo.

Un conjunto de condiciones adversas (los compromisos financieros del Gobierno, la alta demanda de los ciudadanos en el mercado informal (dólar blue) y la escasez de la divisa norteamericana en las arcas del Banco Central) ha elevado el tipo de cambio a niveles insospechados. En consecuencia, adoptar el dólar como moneda de curso legal no sólo no sería una solución para resolver los graves desequilibrios y problemas estructurales que padece Argentina; sino, de entrada, significaría una nueva sangría en las finanzas públicas y llevaría a una mayor jauría por los dólares.

Más con los pies en la tierra, a la Argentina sólo le queda adoptar políticas y reformas económicas que le permitan corregir sus desequilibrios, aun cuando esto signifique renunciar al crecimiento económico. Estas medidas no son novedosas, México, por ejemplo, las adoptó desde hace más de tres décadas y algunas son las que predeciblemente dicta el Fondo Monetario Internacional: ajustar el gasto público a los ingresos propios del gobierno; privatizar las empresas públicas y ampliar las concesiones a los privados en la inversión de obra pública o en ramas estratégicas; aumentar y diversificar los ingresos tributarios; eliminar subsidios en las tarifas y actualizar los precios de los servicios públicos; prohibir la emisión monetaria y respetar estrictamente la autonomía del Banco Central, además de consolidar su posición financiera (parece que por lo pronto no va a desaparecer); aumentar y diversificar los ingresos tributarios, pese al reducido espacio fiscal; contener el incremento de los salarios y la masa salarial; diversificar la economía y profundizar aún más en la apertura económica. Más allá de calificar positiva o negativamente estas medidas, lo que realmente preocupa es que prevalecerá una estrategia contractiva por dos o más años (en los hechos se espera una caída del PIB para 2023 de 2.5%); lo que resultará doloroso para el pueblo argentino.

El futuro de México es, por mucho, más promisorio porque se han tomado las decisiones correctas, innovando, sí, pero sin abandonar las lecciones del pasado que han llevado a respetar los equilibrios económicos y a no desechar lo que se ha hecho bien. Los buenos resultados son un fiel reflejo de estas decisiones, lo que ha permitido consolidar el mercado interno, con un aumento histórico tanto en los salarios como en los niveles de empleo; a nivelar las condiciones de desarrollo entre las diferentes regiones del país; y a ampliar la confianza que ha alentado la inversión, la entrada de capitales y el nearshoring, entre otras cosas positivas. Sobre todo, México es un ejemplo a seguir porque crece con una mejor distribución del ingreso.

Aun así, no se debe olvidar el objetivo imprescindible de la estabilidad económica, esto porque para 2024 se ha decidido recurrir a un déficit primario y a ampliar la deuda pública. Es correcto no abandonar la ruta del crecimiento, del empleo y de la reasignación de los recursos a los pobres, pero sin perder los equilibrios fundamentales; por eso, tal vez, habría que ir pensando desde ahora en una reforma fiscal.