El título de una columna de Isabella Cota en el periódico “El País”, me llamó fuertemente la atención: “Un plan para Pemex: ¿Qué hará la próxima presidente con la petrolera más endeudada del mundo?” Leí otras columnas y algunos comentarios en chats de economistas, y coincidentemente muchos ven a PEMEX como si fuera un lastre; algunos incluso propugnan por su cierre, lo que en términos efectivos significaría dejarla quebrar.

Antes de ofrecer datos, es importante recordar el principio que reza cuando una empresa tiene la dimensión de Petróleos Mexicanos (PEMEX) y está al borde de la quiebra, sea privada o pública: “es demasiado grande para dejarla caer”. Esto significa desde el punto de vista económico que la caída de este tipo de empresas podría ser tan alta que el costo de su salvación sería menor. El impacto de la quiebra de una empresa gigantesca genera un tsunami económico que pone en entredicho el sano balance y la continuidad financiera de innumerables agentes económicos vinculados directa o indirectamente a ella; además de generar efectos nocivos impredecibles en los mercados financieros tanto del país de origen como de los internacionales. No es casual, entonces, que a los “gigantes” no se les deje caer y eso ha sucedido en Estados Unidos, en Europa y hasta en la misma China, con el caso del gigante inmobiliario Evergrande.

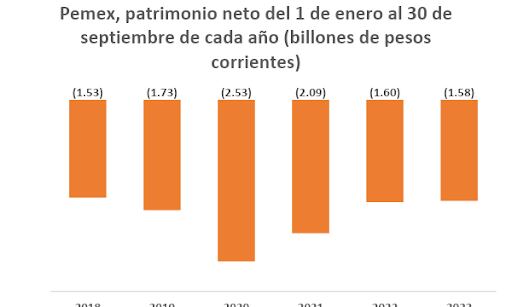

Los datos duros indican desde hace mucho tiempo que PEMEX enfrenta graves problemas de liquidez y de solvencia, pero vayamos a los que se reflejan en los estados financieros de septiembre de 2023 y a los que ofrece el director de PEMEX, Octavio Romero Oropeza:

- Los pasivos totales (3.78 billones de pesos) son mayores en 1.7 veces a sus activos totales (2.20 billones de pesos).

- El patrimonio neto o capital contable, en consecuencia, muestra un saldo negativo de 1.58 billones de pesos.

- La deuda de PEMEX asciende a 107 mil 400 millones de dólares, siendo la empresa más endeudada del mundo, de los cuales existen vencimientos para el próximo año por 10 mil 900 millones de dólares; además de acuerdo con el perfil de vencimiento deberá cubrir una quinta parte de su deuda entre 2025 y 2027 y el 50 por ciento a partir de 2027.

- El saldo de la deuda financiera de PEMEX, 1.6 billones de pesos, representa entre el 5 y 6 por ciento del Producto Interno Bruto (PIB).

- El pasivo laboral asciende a 1.1 billones de pesos, lo que representa una tercera parte de su pasivo total.

Con la evidencia contable sólo quedaría por decir que la empresa está desahuciada; es decir, que se encuentra descapitalizada y que, dado su patrimonio negativo, tendría que entrar a concurso mercantil y a su consecuente quiebra. Esto significaría que, conforme a la prelación correspondiente, los acreedores y los trabajadores de la empresa entren a un proceso jurídico para recuperar los cuantiosos “recursos” que les debe PEMEX. Es importante señalar que el pasivo laboral (1.1 billones de pesos) sería el primero a considerar.

Como lo señalamos desde la Ekonosphera, el 7 de agosto de 2021 (“Dejémonos de frivolidades, la quiebra de PEMEX significa la quiebra del país”) la supervivencia de PEMEX se debe exclusivamente a la voluntad política del Estado mexicano de mantenerla en operación. Conviene abundar: 1) la debilidad financiera de la empresa genera que tenga una plena dependencia del apoyo gubernamental; y 2) que más allá de esa debilidad, el gobierno de la Cuarta Transformación sigue viendo a PEMEX como un instrumento básico para posibilitar una mayor autonomía energética.

Otra alternativa de salvación sería que hubiese una concurrencia masiva del capital privado. Es inobjetable que PEMEX requiere de capital fresco y que lo ideal sería contar con inversores directos y con nuevos accionistas, pero aquí surge un pequeño detalle, el balance financiero se convierte en un factor sumamente restrictivo. ¿Quién se atrevería en su sano juicio a invertir en una empresa que tiene un capital contable (activos menos pasivos) profundamente negativo? Eso sólo podría pasar si el gobierno ofreciese garantías o beneficios adicionales, lo que implicaría también enormes transferencias o que en el negocio petrolero se iniciase un boom sin precedentes, con tasas de rentabilidad históricas.

Se estima que el gobierno federal ha apoyado a PEMEX con un monto total de 1.5 billones de pesos desde 2019: 993 mil millones con apoyos directos y 457 mil millones por recursos que ha dejado de pagar al Estado como resultado de la disminución del derecho de utilidad compartida (DUC). Para 2024, este esfuerzo continúa, con la decisión de inyectar recursos por 8 mil 500 millones de dólares de capital, lo que significa 78% de los vencimientos de deuda que van a ocurrir en 2024; además de que reducirá la carga fiscal al disminuir la tasa del DUC de 40 a 30%, sin dejar de señalar que esta tasa en 2019 era de 65%; es decir, la tasa de aportación fiscal ha disminuido en más del doble, en 35 puntos porcentuales. La estrategia emprendida por el gobierno federal para 2024 fue la que propició que Fitch Rating mejorara la perspectiva de calificación crediticia de PEMEX de negativa a estable.

Carecerían de sentido estos apoyos si no hubiese un cambio cualitativo en los resultados operativos de PEMEX conforme a su plan de negocios y a la estrategia energética del gobierno del presidente López Obrador, porque ello no sólo permite amortiguar los problemas financieros de la empresa, llevando gradualmente a su corrección, sino porque posibilita la autosuficiencia energética. Veamos los datos:

- Como resultado de la mayor exploración, las reservas probadas se han incrementado de 7 mil millones de barriles de petróleo de 2019 a 7 mil 450 millones (6.4% más) en 2023. Este dato dista mucho del que se tenían en 2007 (15 mil 514 millones); lo que da un indicio de que hubo una sobreexplotación de los mantos petrolíferos y reitera la necesidad de poner un tope a la producción de barriles, ahora de 1.8 millones diarios, tal como lo determinó la actual administración federal. Conforme al presidente López Obrador se tienen reservas para un periodo de 25 o 30 años, plazo en el que considera culminará la transición energética.

- La producción de petróleo crudo se ha incrementado en 9.3%, al pasar de 1.7 a 1.87 de millones de barriles diarios, de 2018 a 2023.

- La producción de gasolina, diésel y turbosina creció en 118% de 2018 a 2023, al pasar de 300 mil barriles diarios a 655 mil barriles diarios. Conforme al director de PEMEX, en 2025 se va a alcanzar casi la autosuficiencia en gasolinas, con 1 millón 300 mil barriles diarios.

- La deuda de PEMEX ha bajado en 17.4% (22 mil 700 millones de dólares), al pasar de 129.3 mil millones de dólares en 2018 a 106.6 mil millones de dólares en 2023.

Pese a ello, no se puede dejar de mencionar que el capital contable negativo de PEMEX sigue siendo significativo, aun cuando se observe mejoría, sobre todo cuando se considera 2020, el año de la pandemia.

¿Qué pasaría si la próxima presidenta o presidente de México (aún no se conoce a la candidata o al candidato de Movimiento Ciudadano) dejará caer a PEMEX, yendo en contra de lo que ha intentado el presidente López Obrador? ¿Cuáles serían los costos? Los riesgos sistémicos serían diversos no sólo para el país, sino para el mundo:

- Internamente significaría que el Estado y, por ende, la sociedad asuma costos enormes y que se hagan exigibles los pasivos con todos los acreedores, incluyendo los de los proveedores. Sólo un dato, la deuda que asumió la sociedad y que aún se sigue pagando por el FOBAPROA fue por 100 mil millones de dólares; aquí lo que se exigiría por la quiebra de PEMEX sólo por los pasivos provenientes de deuda serían 107 mil 400 millones de dólares y de alrededor de 225 mil millones de dólares si se considera el pasivo total con el tipo de cambio actual.

- El dinero y los créditos se haría escaso y caro. No debe olvidarse que la quiebra de PEMEX significaría un deterioro de la calificación de nuestra deuda soberana, porque dañaría nuestra liquidez y el análisis consecuente de nuestra capacidad de pago.

- Obligaría, en consecuencia, a una prolongada austeridad económica y a distraer enormes recursos para pagar las deudas y los pasivos de PEMEX, en lugar de utilizarlos para el desarrollo y el bienestar del país.

- Disminuiría la riqueza generada en alrededor de 9 por ciento, que es lo que aporta el valor de la producción de PEMEX al PIB de México.

- Se dejaría de contar con una fuente de recursos y conllevaría a ampliar significativamente los impuestos a manera de evitar la degradación fiscal, o, en su caso, obligaría a contratar más deuda. Se estima que las transferencias de PEMEX al gobierno federal en 2024 sean de 277 mil 774 millones de pesos (alrededor de 16 mil 500 millones de dólares con el tipo de cambio actual).

- Se interrumpirían o se entorpecerían procesos productivos, así como el traslado de las personas, de las mercancías y de los insumos, debido a que lo más probable es que se generaría escasez en el mercado interno de derivados del petróleo (gasolinas y gas); requiriéndose de importaciones que podrían ir más allá de nuestras posibilidades económicas. La producción de gasolinas de PEMEX, actualmente, satisface entre 37 y 40% de la demanda interna, por lo que el componente de las importaciones es alto (de ahí la importancia del objetivo de la autosuficiencia); es decir, si se dejará de producir gasolinas se tendrían que importar alrededor de 332 mil barriles diarios más.

- Se venderían activos, seguramente, a precios de remate, por la urgencia de los compromisos de pago de deuda o para cubrir otros pasivos de corto y mediano plazos. La mitad del saldo de la deuda de PEMEX, aproximadamente 934 mil millones de pesos (alrededor de 55 mil 496 millones de dólares), se tiene que pagar en cuatro años.

- La deuda de PEMEX implica también un riesgo sistémico global, ya que entre los tenedores de sus bonos se encuentran los fondos de inversión más importantes del mundo. Sólo baste mencionar fondos de pensiones como el Federal Retirement Thrift, el New York State Common y el Canada Pension; los hedge funds BlackRock, Bridgewater Associates y Man Group y dos de los más grandes gestores de activos en el mundo, los fondos Blackstone y Carlyle Group. (Mario Maldonado, “Pemex un riesgo sistémico mundial”, el Universal)

Hay que volverlo a decir: ¡Basta de frivolidades! La quiebra de PEMEX llevaría a México a una profunda y larga crisis.