Con el impulso de los legisladores de Morena y sus aliados, el pleno de la Cámara de Senadores aprobó en la sesión de este 28 de octubre las reformas al Código Fiscal.

De esa manera, avanzaron las reformas al Código Fiscal de la Federación (CFF), la Ley Federal de Derechos y la Ley del Impuesto Especial sobre Producción y Servicios (IEPS).

La aprobación en la Cámara de Senadores tanto en lo general como en lo particular de las reformas al Código Fiscal, se dio en medio de críticas de la oposición.

Cámara de Senadores aprobó en lo general y lo particular las reformas al Código Fiscal

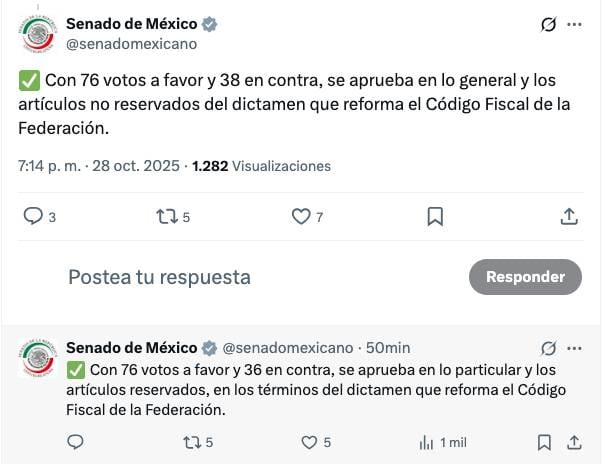

Con 76 votos a favor y 38 en contra, la Cámara de Senadores aprobó en lo general el dictamen que reforma el Código Fiscal de la Federación durante la sesión de este martes 28 de octubre.

En lo particular, los artículos reservados también fueron aprobados luego de que se emitieron 76 votos a favor y 36 en contra, cerrando así el proceso legislativo en ambas fases de discusión.

Como se esperaba, la mayoría fue integrada por Morena, PT y PVEM logró aprobar los dictámenes, a pesar de los reclamos por parte de PAN, PRI y Movimiento Ciudadano que votaron en contra .

Durante la discusión, Minerva Hernández del PAN acusó que las reformas al Código Fiscal tienen un sentido recaudatorio y no tiene la intención de brindar protección a los contribuyentes.

Asimismo, la senadora denunció que el dictamen otorga facultades excesivas al SAT al permitirle revisar en tiempo real la actividad en plataformas de ventas por vía digital.

En tanto, la mayoría oficialista de Morena y aliados insistió en defender las reformas al Código Fiscal al aseverar que se tratan de medidas con las que se combatirá la evasión y se fortalecerá la fiscalización.

¿Qué son las reformas al Código Fiscal aprobadas por la Cámara de Senadores?

Se debe resaltar que las reformas al Código Fiscal aprobadas por la Cámara de Senadores, establecen diferentes cambios al esquema de fiscalización, como el caso de los siguientes:

- El SAT podrá negar el RFC a contribuyentes vinculados con facturación falsa

- Se permite prisión preventiva oficiosa en casos de comprobantes fiscales simulados

- El SAT podrá presentar querellas directas sin necesidad de denuncia previa

- Se refuerzan las visitas domiciliarias como herramienta de fiscalización

- Se amplía el concepto de comprobante fiscal falso para incluir simulación de operaciones

- Se armoniza el Código Fiscal con el artículo 19 constitucional en materia penal

- Se endurecen sanciones por uso indebido del RFC y por operaciones inexistentes

- Se incorpora lenguaje que permite bloqueo de sellos digitales por presunción de irregularidades

- Se establece que ciertos delitos fiscales serán considerados riesgo para la seguridad nacional