La presidenta de México ha manejado las cosas muy bien.

Joseph Stiglitz

Gran día de datos que muestran un panorama alentador de la economía mexicana, contra los pronósticos siempre sombríos que suelen hacer un nutrido número de economistas. Hoy, 30 de julio de 2025, la jornada dio inicio con la información de la estimación del Producto Interno Bruto (PIB); luego continuó con la presentación de la Encuesta Nacional de Ingresos y Gastos de los Hogares, 2024 (ENIGH, 2024) y concluyó con el Informe sobre la Situación Económica de las Finanzas Públicas y la Deuda Pública al Segundo Trimestre de 2025. Los primeros dos trabajos estadísticos los elaboró el Instituto Nacional de Estadísticas y Geografía (INEGI) y el último estuvo a cargo, como es natural, de la Secretaría de Hacienda y Crédito Público (SHCP).

Más que la simple exposición de datos conviene interrelacionar los indicadores para poder precisar si los resultados obedecen a la estrategia económica adoptada por el gobierno mexicano y si la misma podría ser sustentable en el mediano y largo plazo. Hay quien afirma que se trata de resultados coyunturales, al señalar: 1) que las amenazas arancelarias continúan latentes; 2) que el mercado laboral sigue siendo precario, por lo que poco se puede esperar del mercado interno, como un motor que impulse la economía; y 3) que México está cerca de una crisis fiscal, con una presión de deuda que limitará los efectos multiplicadores del gasto y, sobre todo, de la inversión pública.

Frente a esta visión, existe la concepción encabezada por la propia presidenta de la república -y por economistas afines a la Cuarta Transformación (4T)- de que nos encontramos ante un nuevo modelo de desarrollo económico sustentado en un Estado de bienestar que privilegia la distribución del ingreso y que escala sus beneficios de abajo hacia arriba. Vale la pena aclarar desde ahorita que para la sostenibilidad de este modelo existen variables trascendentes, como lo son el equilibrio fiscal y el manejo adecuado de la deuda. No se está hablando, pues, de un Estado populista que recurre a mecanismos de fondeo inflacionarios y que trasgrede la legislación vigente, la cual impide el financiamiento directo del Banco de México al gobierno federal. No se vale ser frívolo, menos intencionalmente chueco para distorsionar la realidad.

Conforme al INEGI, el PIB durante el segundo trimestre registró un crecimiento con respecto al mismo periodo del año anterior de 1.2%. Se argumenta de que se trata de un crecimiento mediocre, lo cual pudiera ser cierto; pero no lo es tanto si se considera: 1) que el esperado anual era de 0.4% y 2) que se supera con creces al estimado para 2025 por los organismos financieros nacionales e internacionales. Con algunos días de anticipación, el Fondo Monetario Internacional (FMI) había cambiado su proyección de crecimiento de -0.3% a 0.2%, quedándose corto si se considera la tasa de 1.2%.

Desde luego, pudiera ser que ante un contexto adverso (Trump seguirá generando incertidumbre) la tasa de crecimiento muestre variaciones negativas; por lo pronto, lo que asombra es que se tenga una economía resiliente. Al finalizar el año anterior y al principio de éste, lo que se preveía era que el país más afectado por el proteccionismo y la política antinmigrante del gobierno estadounidense iba a ser México.

Economistas como Gabriela Siller insisten en que se registrarán tasas negativas tanto para el tercer como para el cuarto trimestre del año, con lo cual se presentaría una recesión técnica; peor aún, otros piensan que lo conveniente sería que se registrase una caída profunda del PIB, sobre la base de que sería un mecanismo para reducir y alinear precios y costos; lo que llevaría a un rebote de largo aliento.

Viven en otro país. Por el lado del costo salarial esto no es posible, dada las siguientes circunstancias: 1) el costo salarial no lo determina el mercado, sino que se fija anualmente mediante un acuerdo tripartita; 2) constitucionalmente los salarios mínimos reales no pueden disminuir (siendo estos la base para determinar los siguientes salarios, particularmente, el promedio); y 3) existe un gobierno que soporta su política salarial sexenal en ampliar a 2.5 veces el salario mínimo con respecto a la canasta básica total.

El comportamiento del PIB del segundo trimestre de 2025 elimina la cantaleta de asumir la regla adoptada en los setenta del siglo pasado de que dos trimestres consecutivos en la caída del PIB significan recesión. El economista Jonathan Heath, subgobernador del Banco México, ha insistido que una regla no puede sustituir a un concepto. Recesión significa “una caída significativa de la actividad económica que se extiende por toda la economía en su conjunto y abarca también al estado del empleo”; además de que se debe tomar en cuenta el tiempo (conforme al promedio observado después de la Segunda Guerra Mundial una recesión dura 10 meses). Es decir, para que se registre una recesión es necesario considerar tres factores: profundidad, extensión y tiempo.

Otro factor que incomoda a los economistas ortodoxos es que el virtual estancamiento no ha ampliado la tasa de desempleo en las dimensiones que debería de ocurrir; es decir, se registra una tasa de 2.7%, de las más bajas del mundo. Pudiera ser que el desempleo encubierto desvirtúe al indicador, ya que un nutrido grupo de personas en edad de trabajar pudieran no estar buscando activamente trabajo. Sin embargo, la crítica se ha centrado en la amplia participación del trabajo informal en el nivel de empleo, ya que de acuerdo con INEGI, de los 60.2 millones de ocupados, 33 millones se encuentran en la informalidad. No es de dudarse que la informalidad genere una baja productividad, además de que nos lleva a la ilusión falsa del bienestar colectivo.

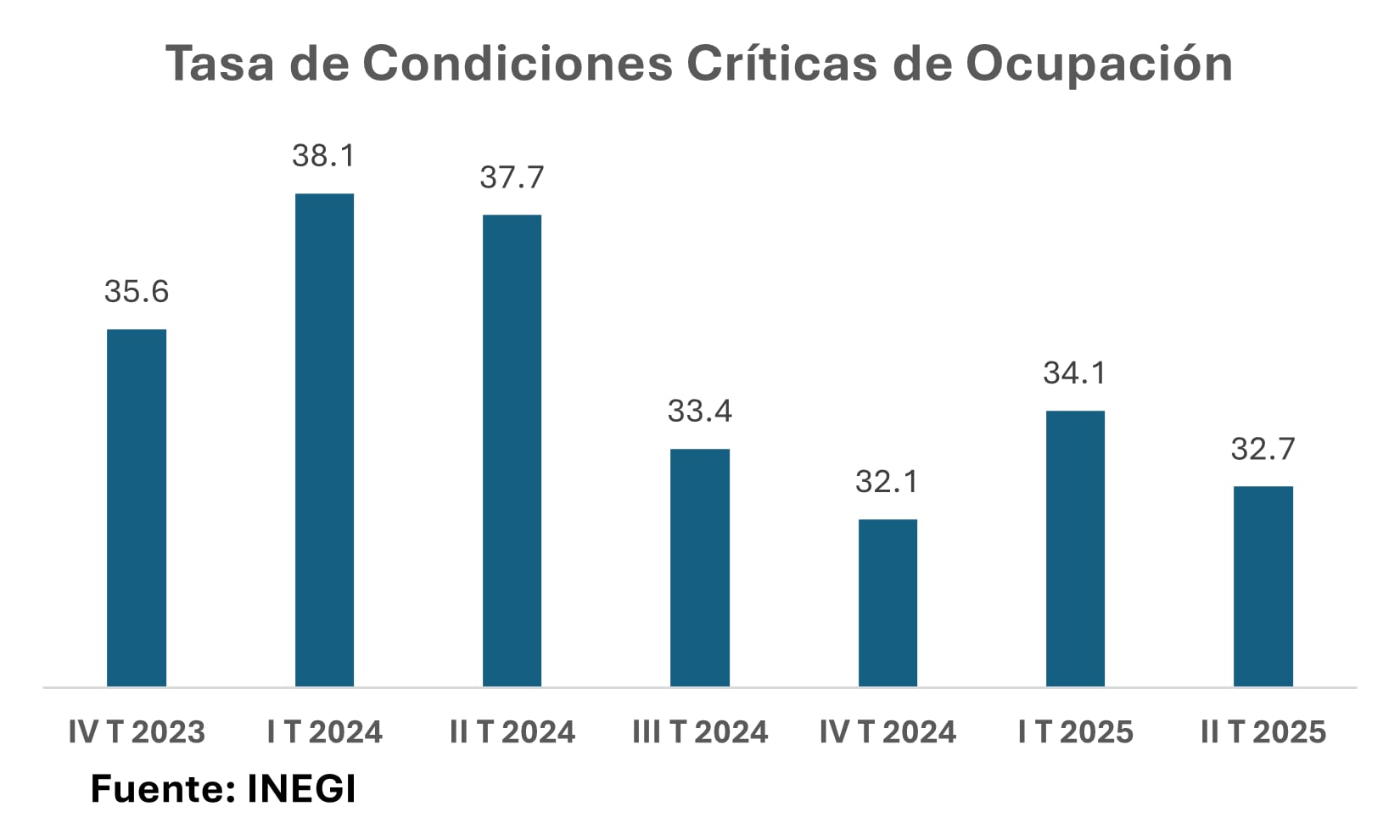

La duda es si, en efecto, durante el periodo de la presidenta Sheinbaum los lastres de la informalidad han aumentado. INEGI publica en la Encuesta Nacional de Ocupación y Empleo (ENOE) un indicador al que denomina Tasa de Condiciones Críticas de Ocupación. Es un indicador menos subjetivo porque toma en cuenta en el denominador a la población que se encuentra efectivamente ocupada, definiendo a la precariedad laboral a partir de tres circunstancias:

- Los que trabajan menos de 35 horas a la semana por razones de mercado.

- Los que trabajan más de 35 horas semanales con ingresos inferiores al salario mínimo.

- Aquellos que laboran más de 48 horas semanales con ingresos de hasta dos salarios mínimos.

Aun cuando el resultado no sea el óptimo (más de 30% de los trabajadores estaría en condiciones de precariedad laboral), es indudablemente que las condiciones críticas de ocupación, de junio de 2024 a junio de 2025, se han reducido en 5 puntos porcentuales, al pasar de 37.7% a 32.7%; es decir, se encuentran en mejores condiciones laborales alrededor de 2.6 millones de personas ocupadas; ello sin considerar que de un año al otro se han creado 1.2 millones puestos de trabajo.

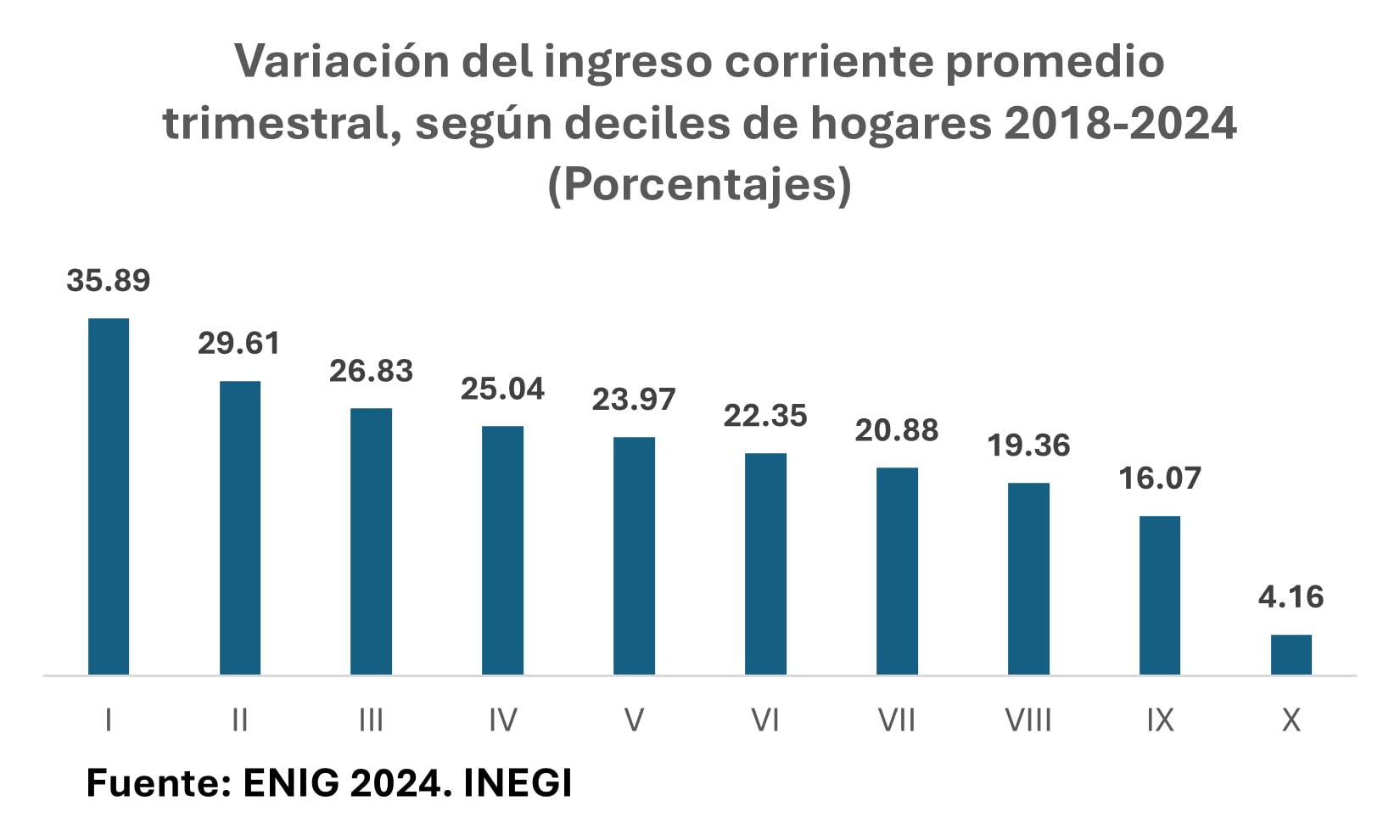

Con respecto a los resultados de la ENIGH, resulta obvio que el gran interés reside en verificar el cumplimiento del modelo de desarrollo de bienestar; lo que exige: 1) el mejoramiento de las condiciones de vida de los más pobres y 2) la configuración de una economía menos desigual. Esto se cumple cuando se considera la variación del ingreso promedio de los deciles, existiendo, un efecto de escalera descendente:

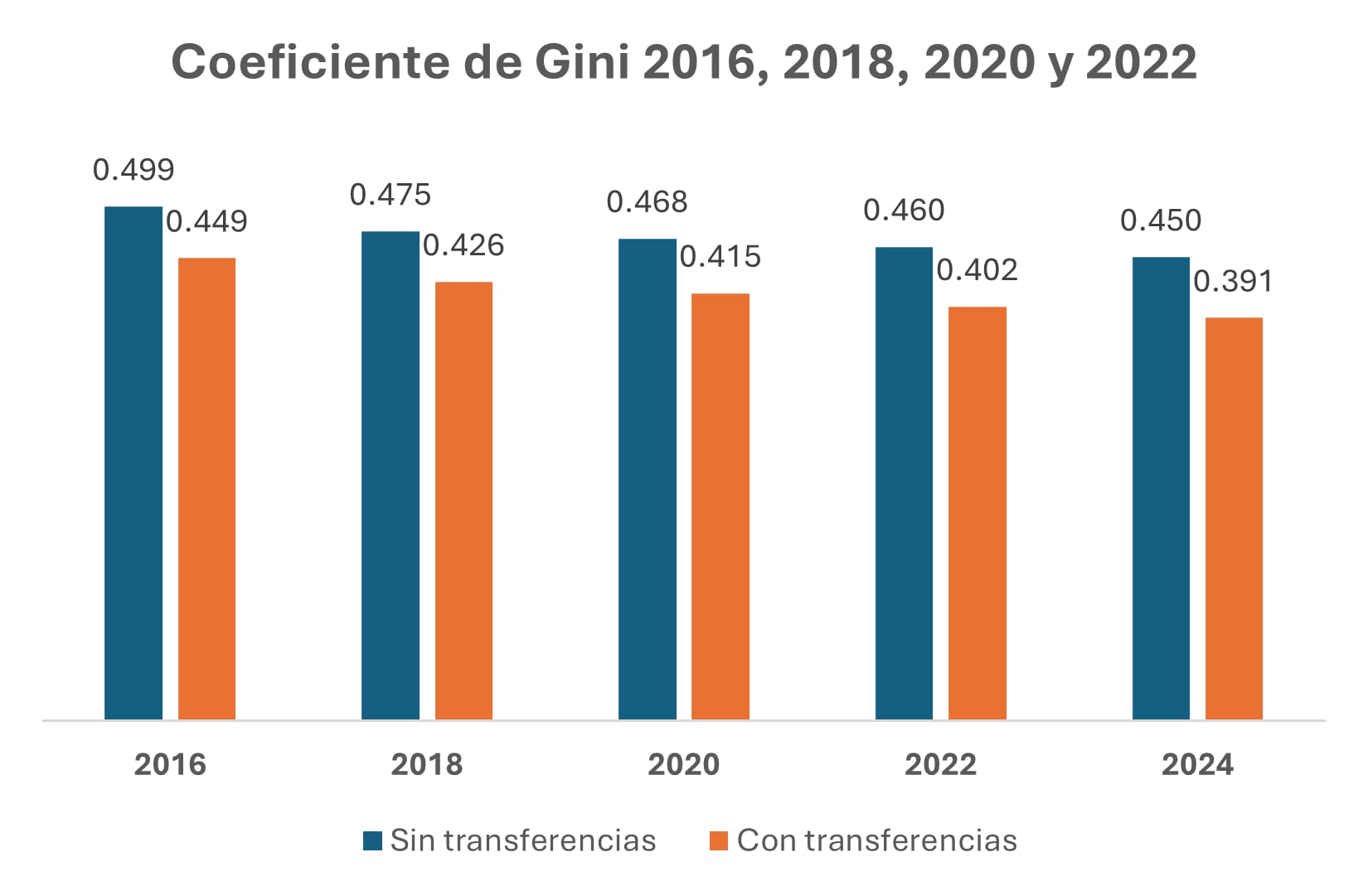

Con independencia de que se ha reducido la brecha entre el decil con mayores ingresos (decil X) y el decil con menores ingresos (decil I) de 18 a 14 veces de 2018 a 2024, el índice de Gini después de transferencias es menor a los 0.40 puntos; es decir, se trata de la estructura de ingresos menos desigual observada desde 2016. Cierto que todavía estamos lejos de la igualdad perfecta expresada en la curva de Lorenz, pero la tendencia es encomiablemente positiva:

El impacto positivo de las transferencias es evidente al reducir el índice de desigualdad en 5.9 puntos porcentuales, lo que legitima a la política fiscal como un mecanismo que posibilita reducir la brecha de desigualdad. El dato más significativo, el de abatimiento de la pobreza, aun no lo ha dado a conocer INEGI, aunque ya se estima que durante el periodo del expresidente López Obrador, el número de pobres decreció en alrededor de 10 millones. Esta tendencia se verá fortalecida en los próximos dos años si las condiciones del mercado laboral continúan en mejoría y si se tiene la capacidad fiscal de mantener las transferencias; aunque la mejor opción estará dada siempre por el comportamiento del binomio empleo-salarios; que es un objetivo central en el modelo que propone Claudia Sheinbaum.

Estamos, entonces, ante una economía resiliente, con menos pobres y menos desigual, también fiscalmente más sustentable. Importa destacar que se ha propuesto retomar la disciplina fiscal que se extravió en 2024, teniendo como meta reducir el déficit fiscal de 5.7% del PIB en 2024 a 3.9% del PIB en 2025. Los datos indican que se va por ese camino: el saldo superavitario del balance primario ascendió a 235 mil millones (1.4% del PIB); en tanto que el Saldo Histórico de los Requerimientos del Sector Publico (SHRFSP) se ubicó en 49.5% del PIB en junio de 2025, contra el 51.3% observado al finalizar 2024.

Tiene razón Zepeda Patterson cuando afirma que la presidenta Sheinbaum es firme, laboriosa y prudente, es decir, el expresidente López Obrador no se equivocó cuando pensó en ella. Hoy la encuesta Enkoll, en donde registra 80% de aprobación, parece confirmar la opinión del columnista dados los siguientes porcentajes: 93% de la población encuestada considera que es trabajadora, 86% que es cercana a la gente, 86% que está preparada para desempeñar el cargo, 74% que es honesta y 73% que cumple con sus promesas. El esfuerzo debe continuar, hoy por lo pronto los números generan optimismo.