“En el corto plazo, incrementos en los niveles de endeudamiento podrían ampliar las tasas de crecimiento económico; de crecer la deuda en forma insostenible se registrarían efectos negativos en el crecimiento económico que podrían perdurar por muchos años”.

En el Paquete Económico 2026 se reiteran los tres grandes ejes rectores de la política económica que ha delineado la presidenta Claudia Sheinbaum Pardo:

1) responsabilidad fiscal

2) estabilidad macroeconómica

3) prosperidad compartida

Los tres ejes son indisolubles y actúan en forma concatenada para poder contar con una economía sustentable.

Se insiste que la economía mexicana se está endeudando en forma catastrófica, lo que la llevará a su descarrilamiento. Si se hace un análisis en términos absolutos, no habría duda de que la deuda en su connotación más amplia, conforme a lo presupuestado, alcanzará un monto sin precedente histórico: 20.2 billones de pesos al cierre de 2026.

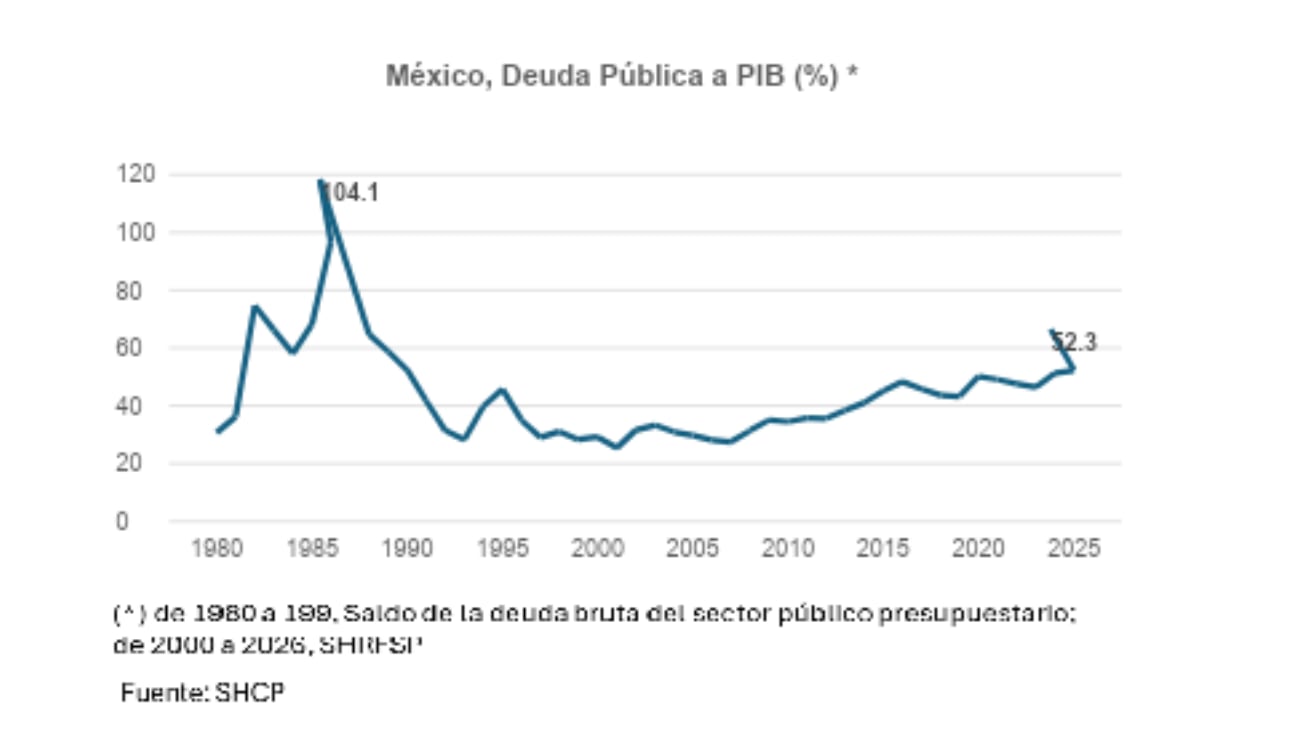

Frente a este contexto, la Secretaría de Hacienda y Crédito Público (SHCP) insiste en que el nivel de deuda pública seguirá siendo sostenible para 2026 partiendo de tres indicadores básicos: 1) superávit primario de 0.5% con respecto al Producto Interno Bruto (PIB), mayor al 0.2% estimado para 2025; 2) déficit fiscal de 4.1% en relación con el PIB, menor al 4.3% calculado para el presente ejercicio; y la deuda pública que mantendrá la misma tasa observada en 2025, 52.3% como proporción del PIB.

Los altos montos de deuda pública afectan, sobre todo cuando se considera el costo financiero. Durante 2026 se proyecta un costo financiero de 1.6 billones de pesos, que representará 4.8 puntos del PIB. Estos recursos que se distraen para pagar deuda servirían de mucho para ampliar el gasto social, los servicios básicos o la inversión pública. Debe decirse que en el producto del pago de la deuda, no sólo actúa el tamaño del saldo de la deuda, sino la tasa de interés, que se estima en 6% al finalizar 2026, 1.3 puntos porcentuales menos que la estimada para diciembre de 2025. No hay números alegres, por el contrario, se mantiene el costo de la deuda en 1.6 billones, cifra muy similar a la de 2025 (1.58 billones), aun cuando se presuma un descenso en la tasa de interés.

En los sistemas económicos es extraño que alguien no registre deudas, son necesarias para ampliar los niveles de consumo y de inversión. La lógica de todo endeudamiento estriba en la capacidad de pago; endeudándose más quien tiene un mayor margen de cobertura, dado el nivel de ingresos o, en su caso, las utilidades que se proyecten en una inversión. Desde luego, se exigen garantías para ampliar el margen de seguridad financiera; sin embargo, no debe olvidarse que estas se asocian a la riqueza o al patrimonio que han acumulado las personas físicas o morales a lo largo de los años. Es bueno precisar que el negocio bancario no consiste en recuperar garantías, sino en recuperar el capital concedido en los créditos con los respectivos intereses; lo que hace efectivo el margen financiero y la generación de utilidades, que en México resultan extraordinarias por el diferencial existente entre las tasas activas y las tasas pasivas de interés.

A nivel macroeconómico lo anterior también es cierto: la capacidad de pago o de endeudamiento estaría lógicamente determinada por el tamaño de una economía. De modo que entre más grande sea la economía de país, mayor será su potencial de endeudamiento. El límite natural de endeudamiento, teóricamente, estaría dado por el PIB; es decir, llevar a la deuda por encima del PIB significaría, por una parte, ampliar el costo financiero de la deuda en forma preocupante y, por otra, caer en una alta probabilidad de default o de impago al secarse progresivamente los ingresos para pagar deuda, derivando en una creciente presión fiscal.

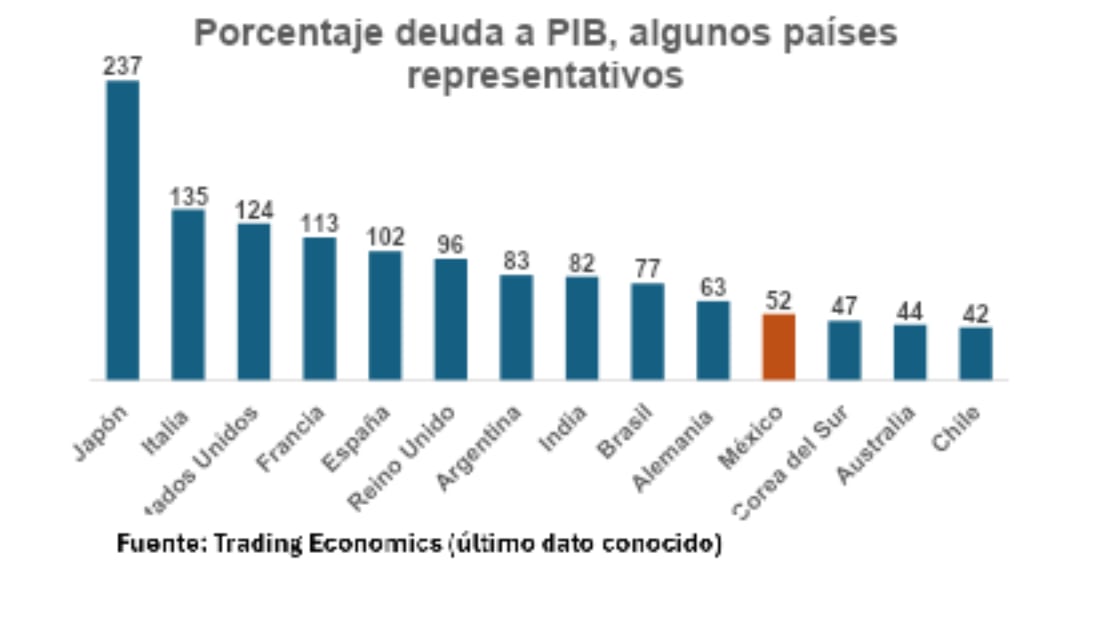

El Banco Interamericano de Desarrollo (BID) ha recomendado para los países de la región un rango de endeudamiento de 46 a 55% del PIB, siendo la tasa actual de 70%; esto significa que los gobiernos deberían hacer un esfuerzo para reducir la ratio en 15 puntos porcentuales. También advierte que una proporción deuda a PIB de 84% o más, sería un lastre para el crecimiento económico, dada la porción del ingreso que se tendría que utilizar para cubrir los compromisos financieros; además de que podrían llevar al default o al impago, recrudeciéndose la crisis de deuda al hacerse extremadamente compleja cualquier renegociación o reestructuración, así como el acceso a nuevos préstamos.

La economía mexicana se encuentra dentro del rango admisible propuesto por el BID; lo más importante es que se considera prudente que la razón deuda a PIB siga siendo controlable; lo que conlleva a que el endeudamiento deba mantenerse dentro del límite permisible del ingreso nacional que se prevé para cada año. No hacerlo comprometería cada vez más las finanzas públicas al pago de la deuda, aún cuando se estime una disminución de la tasa de interés.

Siempre existirá la duda razonable del por qué otros países con similar tamaño a la economía mexicana, como España e Italia, presentan una relación deuda a PIB considerablemente más alta. ¿No estaremos exagerando? Debe decirse que esos países entraron a un boom de deuda en la década pasada detonado por la tendencia a la baja de las tasas de interés que llegaron, incluso, a ser temporalmente negativas. Si México hubiera entrado a esa carrera, elevándola la deuda a 100% del PIB, ante el escenario actual de altas tasas de interés, se estaría pagando por intereses 10 puntos del PIB; lo que limitaría aún más nuestro presupuesto para servicios básicos o para la inversión, además de que seguramente habría una austeridad insoportable.

Hay quien piensa que endeudarse no estaría del todo mal si se utilizaran estos recursos para ampliar nuestra infraestructura o nuestra plataforma productiva. Legalmente, en el caso de la deuda externa, todo empréstito debe utilizarse para la inversión productiva, procurando en la mayoría de los casos su retorno. Se concibe que se podría crear un fondo especial para la inversión, incrementado en 10 puntos más la razón deuda a PIB; lo que significaría allegarse de recursos por 3.3 billones de pesos y ubicar nuestra tasa de endeudamiento en 63% del PIB.

En los años ochenta del siglo pasado cuando la ratio rebasó los límites razonables se registraron, coincidentemente, profundas crisis económicas que pusieron en riesgo a nuestra soberanía, suscribiendo compromisos económicos y financieros, particularmente, con el Fondo Monetario Internacional (FMI), que fueron gravosos para la sociedad. Los enormes ajustes fiscales llevaron a una astringencia económica durante un largo periodo, empobreciendo a la población y limitando los alcances del Estado, generándose una sensación de peligro para nuestra continuidad histórica. La prudencia en el manejo de la deuda, en consecuencia, seguirá siendo lo más recomendable.

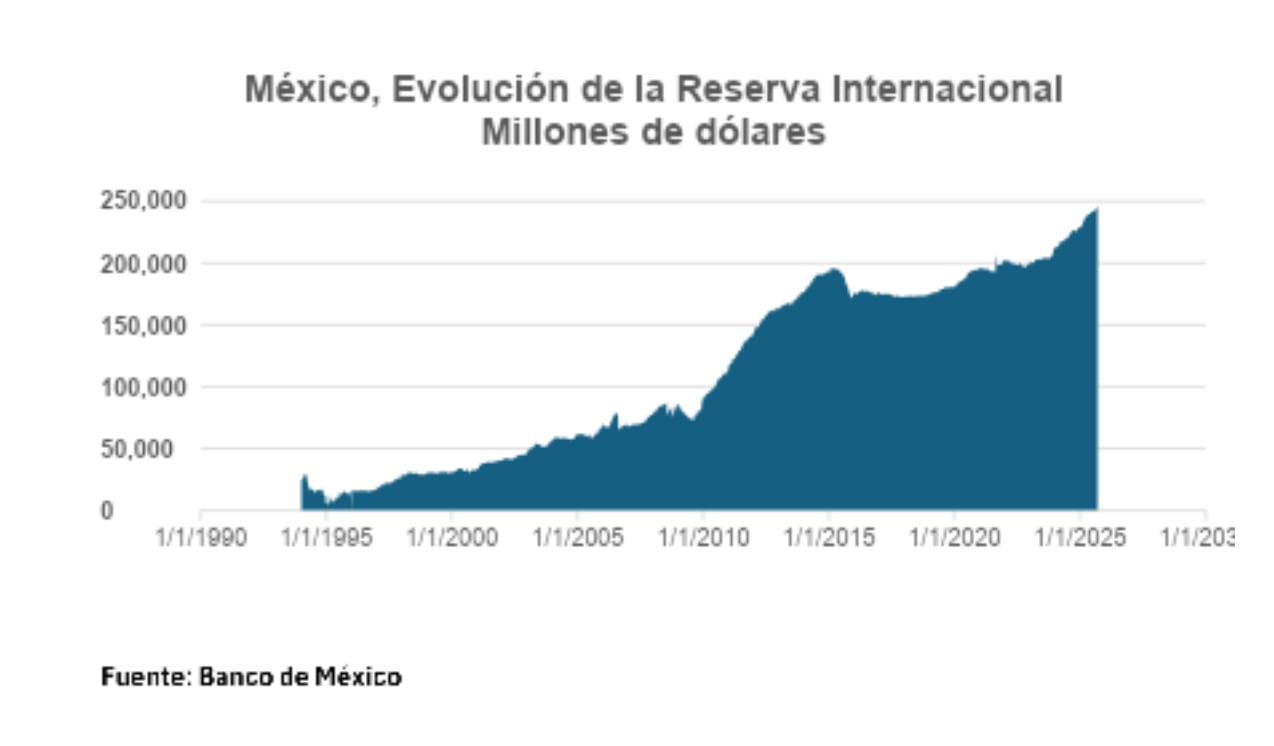

Se podría decir que no todas las crisis económicas del país están asociadas a deudas excesivas, sin embargo, debe señalarse que existe una causal asociada a ese problema, el poco o inexistente blindaje financiero. Este blindaje es esencial, su utilidad radica en que permite preservar la estabilidad macroeconómica, así como mitigar los efectos nocivos eventuales de choques externos o de shocks de confianza que aceleran la fuga de capitales, incidiendo en incrementos significativos en el tipo de cambio, lo que a su vez amplía el nivel de la deuda en moneda extranjera.

El corolario es que la deuda contraída, sobre todo, en moneda extranjera, con un pobre blindaje financiero, no solo no sirve para ampliar los niveles de inversión, sino que se esfuma a otros países cuando se presenta una vorágine especulativa. Ese fenómeno se presentó en México en 1994 y 1995 y sigue siendo palpable en otros países del mundo: Argentina decreció 0.1% en el segundo trimestre del año y la fuga de capitales en un mes y medio ya absorbió 44% del primer desembolso del FMI por 12 mil millones de dólares.

Cerremos la columna con la siguiente conclusión: no existe un manejo imprudente en las finanzas públicas ni en nuestra política de deuda; por el contrario existe una ratio deuda a PIB razonable y con un extraordinario blindaje financiero; lo que nos permitirá contar con capacidad de contención ante cualquier choque externo, más si se considera el nuevo y arbitrario orden internacional impuesto por Donald Trump. Queda sí, la necesidad de ampliar significativamente nuestra tasa de crecimiento económico y ahí creo que la revisión de los supuestos es necesaria a manera de hacer crecer la inversión pública y privada, hasta una meta conjunta que supere el 27% del PIB, esto sin movernos fuera de los límites permisibles de deuda.

Acotemos, por ejemplo, el proceso de sustitución de importaciones hacia cierto tipo de productos finales, pero no extendamos indiscriminadamente los aranceles hacia productos con alto valor tecnológico. Siempre será preferible mejorar la ratio deuda a PIB con mayores tasas de crecimiento, que imponer cargas impositivas que terminan absorbiendo los consumidores y que inhiben a la competencia como un factor que resulta imprescindible para emprender nuevos proyectos de inversión, particularmente, en las industrias líderes.