El panorama económico del país resulta alentador. Las buenas noticias se han dado en forma consecutiva en los últimos dos meses. La economía del país durante el segundo trimestre del año creció 3.6%, ratificando la tendencia positiva observada desde el primer trimestre; la inflación ha cedido, hasta ubicarse en julio en 4.79%, acercándose cada vez más a la meta presupuestal de 4%; y los resultados desde el punto de vista social, medidos por INEGI y CONEVAL, reflejan una notable mejoría en términos de igualdad, así como una disminución sobresaliente de la pobreza. Se pueden matizar estos resultados, pero no negarlos: lo cierto es que nos encontramos en una economía en crecimiento y con una mayor justicia distributiva.

En el primer año de la administración del presidente López Obrador, la economía del país mostró un pobre desempeño, con una tasa negativa de 0.1%; luego, en 2020, con la pandemia, se desató una de las peores crisis en la historia del país, con una caída abrupta de 8%. Este descenso vino acompañado, con un deterioro considerable de la pobreza tanto de la moderada como de la extrema, con índices de 52.8% y 17.2%, respectivamente, sobre la población total. Ante semejantes tasas, el presagio para muchos economistas se hizo funesto, hasta concebir el descarrilamiento del actual gobierno; ello haciendo a un lado que el contexto depresivo se presentaba en casi todos los países del mundo.

Toda economía se mueve cíclicamente, en eso coincidimos la mayor parte de los economistas. Era lógico pensar que, después del decrecimiento severo, vendría lo que denominamos un rebote. En efecto, este sucedió en 2021, pero no fue tan amplio como se esperaba, sólo fue de 4.8% anual; en tanto que la economía mundial creció 6%. Se comparó a México con otros países latinoamericanos, entre ellos, Perú que tuvo un crecimiento de 13.5%, Chile de 11.7%, Colombia de 10.7% e incluso con Argentina, cuya expansión fue de 10.4%. Poco se le comparó con Brasil, que mostró un incremento económico de 4.6%, teniendo este país una economía más equiparable con la de México.

Para no pocos analistas, lo observado en 2021 sólo fue una secuela del mal manejo de la crisis durante la pandemia, debido a que la falta de estímulos económicos y la restricción económica habían atrofiado la inversión y contraído la demanda. Sin importar los impactos posteriores, hay quien pensaba que lo mejor para México hubiera sido endeudarse para darle oxígeno a una planta productiva que se encontraba paralizada e inyectar liquidez a la economía, más allá de los limites permisibles de la capacidad fiscal del Estado.

Cuando se está en apuros siempre se olvida del impacto que tiene el endeudamiento en términos de financiamiento para el desarrollo; del natural ajuste fiscal que lleva la carga de la deuda y que los excesos de liquidez, sin una recomposición natural de la oferta productiva y en un escenario de escasez de bienes y servicios lleva a un contexto inflacionario. Se concibe al endeudamiento como el menor de los males y se piensa que el Estado puede rescatar a todos, a las empresas, a los ricos y a los pobres.

También se olvida que los apoyos excesivos suelen ser transitorios. Qué gobierno podría seguir apoyando a sus ciudadanos si las arcas del Estado se vacían o si se cuenta con la incapacidad real para contratar más deuda; o cuando por los riesgos de insolvencia o de default, los costos de contratación se convierten en una verdadera sangría financiera. Dar por encima de las posibilidades económicas significa imponerse el peor de los castigos: sacrificar el desarrollo a mediano y largo plazos y alejarse de la agenda social de desarrollo sostenible.

El gobierno mexicano fue persistente en no contratar más deuda, en sostener el equilibrio fiscal y en apoyar sólo a la población más necesitada. Aun así, por el decaimiento de la actividad económica, la deuda se situó en el primer semestre de 2020 en 52.1% del PIB, el más alto registrado en la historia del país; lo que motivó críticas exacerbadas, como si el crecimiento del cociente deuda a PIB no se hubiera presentado todavía con mayor intensidad en otros países, que además de resentir la parálisis productiva elevaron considerablemente sus deudas.

En 2022, de nueva cuenta, ante las proyecciones del FMI, no había buenos augurios. La estimación de octubre de 2022 era que nuestra economía iba a crecer sólo en 2.2%. Los cuestionamientos prosiguieron, pero poco se dijo que la desaceleración proyectada estaba en gran parte soportada por el escenario inflacionario no sólo de México, sino del mundo, que hacía impostergable asumir una política monetaria restrictiva, Así, el organismo internacional predijo una reducción de la tasa de crecimiento para el mundo de 6% en 2021 a 3.2% en 2022, para Estados Unidos de 5.7% a 1.6%; para Canadá de 4.5% a 3.3% y para Brasil de 4.6% a 2.8%. Los pronósticos fueron casi acertados a nivel global y para Canadá y Brasil; pero fueron distantes para Estados Unidos y México que crecieron 2.1% y 3.1%, respectivamente.

Bajo la perspectiva de desaceleración y una posible recesión de la economía norteamericana, el FMI hasta abril de 2023, continuaba manteniendo para México un escenario de crecimiento limitado, para situarlo en 1.8%. En el caso de la economía norteamericana lo estimó en 1.6%. La terca realidad actuó en contra, la economía mexicana creció hasta el primer semestre en 3.6% y la de Estados Unidos en 2%; lo que propició que el organismo mejorará su pronóstico tanto para México de 1.8% a 2.6% como para Estados Unidos de 1.6% a 1.8%.

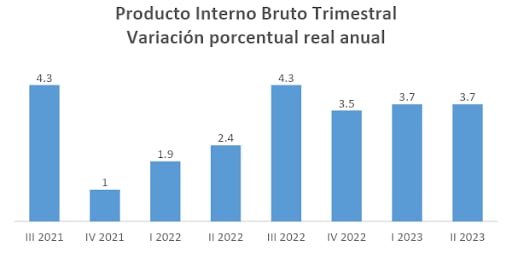

En economía -como en muchas cosas de la vida- más vale paso que dure y no trote que canse. Después del natural rebote en la tasa de crecimiento real anual de 19.6% en el segundo trimestre de 2022, la economía ha hilado ocho trimestres consecutivos de crecimiento anual positivos. Es cierto, se ha presentado desaceleración en algunos trimestres, pero no se ha perdido la tendencia positiva en torno al crecimiento económico. Nos hemos abocado a explicar las causas que explican este comportamiento y hemos encontrado tres principales razones: el crecimiento del consumo privado; la entrada de la inversión externa, mediante la modalidad del nearshoring y el hecho de que el pronóstico recesivo para la economía norteamericana ha distado de cumplirse.

Se le restan méritos a la política económica, como si todo fuera producto del azar. No es así, se olvida que las políticas de mejora salarial y de combate a la pobreza redundan en ampliar nuestro mercado interno; que se ha mantenido firme el propósito de contar con una economía abierta al comercio internacional, lo que retroalimenta favorablemente a nuestras bases productivas, cada vez más vinculadas a cadenas de valor globales; que la inversión pública ha reactivado a la región sur-sureste del país, tras largos años de abandono; y que la estabilidad fiscal y financiera es una condición necesaria para darle continuidad al crecimiento económico y hacerlo más sostenible.

El último dato favorable publicado en el transcurso de esta semana -que se le debe dar el mérito que merece- es que la deuda pública en el primer semestre del año se ubicó en 45.8% en relación con el PIB, lo que significó 6.3 puntos porcentuales menos que el observado en el mismo lapso de 2020. Se concluye que ello se debió al crecimiento observado en la actividad económica y a la apreciación del peso; para dejar en segundo término al manejo responsable que se ha tenido en materia de deuda y al razonable manejo de las finanzas públicas.

Se olvida que el cociente deuda a PIB también refleja una mejoría de nuestra capacidad de pago; de modo que lo que fue un signo negativo en 2020, ahora no puede desdeñarse, ni generar envidias: la mayor riqueza que ahora se tiene lleva a concebir la esperanza de mantener un círculo virtuoso, que hace permisible contar con la solidez financiera que se requiere para propulsar un crecimiento económico de largo aliento.