Tal vez, internamente le hemos dado poco mérito a nuestro gobierno y en lo particular, a nuestras autoridades hacendarias en la conducción de nuestra economía; a diferencia del reconocimiento que se les tiene a nivel internacional. Los datos muestran un importante esfuerzo para mantener la estabilidad macroeconómica, haciendo un uso adecuado de todas las herramientas posibles.

Grandes retos ha tenido que enfrentar este gobierno de la Cuarta Transformación. Primero, una parálisis económica sin precedentes provocada por la pandemia del Covid-19. Luego, una continua inflación desatada por la escasez de bienes básicos, detonada por la guerra de Rusia contra Ucrania; así como por los excedentes de liquidez en el mercado, derivados del cúmulo de subsidios a las empresas, trabajadores y población vulnerable, con la consecuente acumulación de deudas de los gobiernos nacionales durante la crisis pandémica.

Mantener la disciplina fiscal y una ratio manejable de la deuda pública con respecto al Producto Interno Bruto (PIB) significó tomar decisiones complejas, pese a las penurias económicas que se enfrentaban. Más que asumir deudas como casi todos recomendaban (incluyendo los organismos financieros internacionales) se optó por aprovechar un importante margen del espacio fiscal; es decir, los recursos para el gasto e inversión públicos provinieron de un más estricto cobro de impuestos de los altos contribuyentes, evitando la condonación, la evasión y la simulación fiscal.

La apuesta políticamente fue riesgosa, pocos estaban de acuerdo con que la austeridad fuese lo más adecuado en la parálisis económica; pensaban que adoptar una estrategia anticíclica era lo más correcto. Pese a ello se mantuvo el equilibrio fiscal y la decisión de no endeudar al país.

Quienes incitaban al gobierno a contratar mayor deuda -probablemente entre el 60% y el 70% del Producto Interno Bruto (PIB)- lo hacían sin pensar que ello iba a comprometer el futuro económico del país. Nada más grave que la escasez de recursos fiscales y financieros para enfrentar los retos del desarrollo económico. Las declaraciones del entonces Titular de la Secretaría de Hacienda y Crédito Público (Arturo Herrera) fueron acertadas: en efecto, las tasas de interés durante 2020, todavía bajas, incitaban a contratar más deuda; sin embargo, el escenario más probable era que a la postre subieran ante la contratación excesiva de préstamos y el exceso de liquidez que se iba a generar en el mercado.

La ratio de la deuda pública a PIB incluso creció, no porque se haya contratado más deuda, sino porque el PIB en 2020 se colapsó en 8.2%. Al finalizar ese año, la deuda pública en su sentido más amplio; es decir, el Saldo Histórico de Requerimientos Financieros del Sector Público (SHRFSP) a PIB fue de 52.3%. Después de ese año, el coeficiente ha venido disminuyendo, al ubicarse en 50.8% en 2021 y 49.4% en 2022.

El pronóstico inflacionario que se pudo haber tenido en 2020 se quedó corto. ¿Quién iba a pensar en una guerra después de una pandemia? Los precios de los energéticos y de los alimentos crecieron más allá de cualquier proporción deseable. De nueva cuenta se tomó una decisión difícil: el gobierno prefirió dejar de recaudar el Impuesto sobre Producción y Servicios (IEPS) de las gasolinas -lo que en la práctica significó un subsidio- que padecer los terribles gasolinazos. El margen de la cobertura de la pérdida fiscal estaba dado por los mayores ingresos que propiciaban el incremento de los precios internacionales de hidrocarburos; tan es así que el balance primario, a diciembre de 2002, se situó con un déficit de apenas 0.5% del PIB. Se estima que, sin esta estrategia subsidiaria, la tasa inflacionaria anual pudo haber llegado a 14% en 2022.

El repunte de la inflación trajo consigo la necesidad de elevar la tasa de interés no sólo para retirar los excesos de liquidez, sino para retener capitales frente a tasas más altas a nivel internacional. Así, de junio de 2021 a marzo de 2023, la tasa de interés de referencia del Banco de México ha subido 15 veces, de 4% a 11.25% (725 puntos base más).

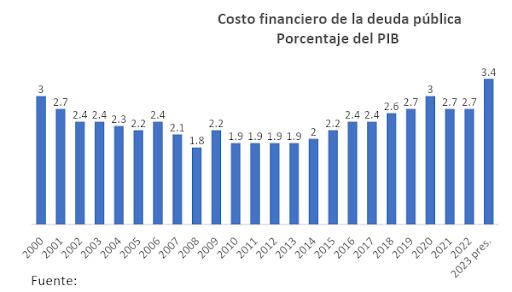

El costo financiero de la deuda pública, como es lógico, también ha aumentado, conforme el Presupuesto de Egresos de la Federación 2023, ascenderá a 1 billón 79 mil 87 millones de pesos, cifra que representa aproximadamente 3.4% del PIB. Debe decirse que el costo financiero de la deuda pública incluye: 1) el costo financiero de la deuda pública del Gobierno Federal; 2) el costo de los programas de apoyo a ahorradores y deudores de la banca y 3) el costo financiero de las empresas productivas del Estado (PEMEX y CFE).

El costo financiero de la deuda pública, en consecuencia, se prevé crecerá de 2022 a 2023 en 30%, pero lo más grave es que por el impacto de las tasas de interés se puede pagar más de lo presupuestado; ya que la tasa de interés actual de 11.25%, es distante con respecto a la programada al término del ejercicio fiscal 2023, de 8.5%.

El costo financiero ha aumentado básicamente por el incremento de la tasa de interés. ¿Qué hubiera sucedido si la relación deuda a PIB hubiera aumentado, por ejemplo, a 60%? Se estima, en las condiciones actuales, que cada incremento en un punto en la ratio deuda pública a PIB, amplía la deuda pública en 282 mil millones de pesos; de modo, que, si ese coeficiente frisara el 60%, se estaría hablando de una deuda pública de alrededor de 16.8 billones de pesos; esto es, 2.8 billones más que el adeudo a febrero de 2023. Así, si se toma el cociente del pago de intereses de 1.079 billones presupuestado para 2023 sobre la deuda pública a febrero de 2023 (14.028 billones), se tendría un costo financiero anual de la deuda cercano a 1.3 billones de pesos; o, de 1.9 billones de pesos si toda nuestra deuda estuviese contratada con la tasa de referencia del Banco de México al 31 de marzo, de 11.25%.

Para entender la magnitud del costo financiero de 1.079 billones de pesos que se estima se pagará conforme al PEF, baste decir que en 2023 el gasto presupuestado en educación es de 945 mil millones de pesos y el de la función salud es de 894 mil millones de pesos. La diferencia se vuelve más significativa al comparar el costo financiero con el presupuesto de dos de los programas y proyectos emblemáticos del Gobierno Federal: con respecto a la “Pensión para el Bienestar de las Personas Adultas Mayores” es mayor en 3 veces y con respecto al “Tren Maya” en 7 veces. Endeudarse más hubiera significado, ahora, drenar improductivamente recursos excesivos, así como sacrificar gastos necesarios y prioritarios.

Más allá de la decisión encomiable de no endeudarse, se cuenta con una visión a futuro en el manejo de la deuda pública. No sólo se trata de que la deuda con respecto al PIB se mantenga por debajo de 50%, sino de despresurizar los compromisos financieros a corto plazo, mediante nuevos refinanciamientos cuando las condiciones de mercado sean favorables en términos de tasa y plazos.

Bajo esta estrategia se ha reducido hasta en 70% los intereses de la deuda externa en 2025. Mediante la recompra de bonos externos, se han refinanciado 14,160 millones de dólares; lo que ha aliviado el gravoso desembolso que se iba a tener a principios de 2025 por pago de intereses, el mayor que estaba previsto en lo que va del siglo.

Se ha actuado responsablemente para darle un mayor margen de maniobra a la próxima administración (sea del partido que fuese) y así, propiciar una mayor soberanía en la estrategia de desarrollo que se defina para el país. No hay nada peor para un gobierno que iniciar con el estrés fiscal que se deriva de la deuda pública; ya que ello conlleva a cumplir, primero, con las obligaciones de pago (si no se quiere caer en default); con el consecuente acatamiento de las recomendaciones de los Organismos Financieros Internacionales o de las sugerencias de las empresas calificadoras de riesgo. En esencia, todos recomiendan lo mismo, ampliar los ingresos públicos mediante una reforma fiscal, así como recortar el gasto público.

Se podría hablar de que la estrategia económica del gobierno del presidente López Obrador es coincidente en la imperiosa necesidad de contar con un equilibrio fiscal, pero resulta innovadora cuando se analiza el destino de los recursos públicos, en el que se prioriza el gasto social, así como las inversiones encaminadas a reducir las brechas de desarrollo de las diferentes zonas y regiones económicas del país.

También es ejemplar en términos impositivos por dos razones distintas: 1) se ha obligado a las grandes empresas y a los altos contribuyentes a pagar lo que por justicia les corresponde a partir de sus ingresos; y 2) porque su política a favor de los salarios y de una mayor contribución de la masa salarial en el PIB, con el consecuente fortalecimiento al consumo, ha propiciado un incremento en la base recaudatoria que sustenta la rectoría del Estado. Así, al finalizar 2022 el Impuesto sobre la Renta (ISR), alcanzó un máximo histórico de 2 billones 270 mil millones de pesos (8% del PIB); y la recaudación del Impuesto al Valor Agregado (IVA) se ubicó en 1 billón 222 mil pesos, esto es, 4.3% del PIB, superior al promedio histórico de 3.9%.

La fórmula de este gobierno es sustantiva: equilibrio fiscal, sí, pero con una mejor distribución del ingreso.