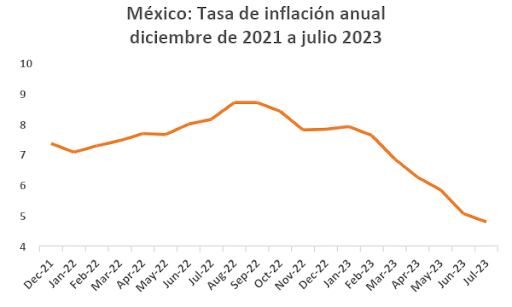

Contra lo que tradicionalmente se concibe, el incremento de la tasa de interés no ha llevado a un decaimiento de la actividad económica del país. Ese fenómeno también se percibe en la economía estadounidense. Esto es, las economías crecen pese a las políticas monetarias restrictivas; sin que estos crecimientos provoquen tendencias inflacionarias negativas. En México la tasa de inflación anual ha cedido de 8.7% en agosto de 2022 a 4.79% en julio de 2023.

Algunos economistas norteamericanos, como Jason Furman, sostenían que el incremento de la tasa de interés era indispensable en la economía norteamericana, como un contrapeso a la política fiscal expansiva del presidente Biden, que iba a traer consigo presiones inflacionarias. Además - como si fuese un mal menor - advertían que lamentablemente la estrategia restrictiva iba a provocar una etapa recesiva, es decir, que el desempleo aumentaría en al menos 6.5% durante varios años. Hasta ahora esto no ha ocurrido, por lo que estamos ante un contexto que parece inédito.

Otros economistas, como James K. Galbraith, han manifestado que ante la permanencia del empleo y de la liquidez, no existe evidencia suficiente para señalar que el incremento en la tasa de interés haya influido de manera fehaciente en la disminución general del índice de precios en los Estados Unidos. Se tendría que pensar, entonces, que la disminución inflacionaria obedece más a otros factores, entre ellos a la despresurización de los precios de bienes y productos estratégicos.

En México, contra lo que se concebía, el incremento de los salarios mínimos y promedio tampoco redundó en una mayor inflación. Los mayores ingresos laborales ampliaron el mercado interno y han impulsado al crecimiento económico, pero poco han incidido en el nivel general de precios. INEGI, en sus reportes mensuales, ha señalado que el comportamiento de precios ha obedecido a una desaceleración de la variación de precios de los productos agropecuarios, aunado a una disminución de precios de los productos energéticos y de las tarifas de servicios básicos autorizados por el gobierno, como la eléctrica. La evolución positiva de los precios no responde, así, a un simple freno de la demanda, sino a una estrategia activa que tiende a contener las distorsiones que ocasionan la evolución desfavorable de precios “claves”, como son los energéticos y los alimentos.

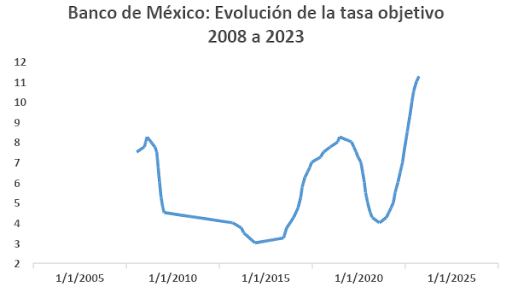

Lógicamente, se podría pensar que un descenso en la tasa de interés podría ayudar a ampliar el nivel de crecimiento económico, pero nuestra experiencia económica indica que aun con tasas bajas el desempeño económico ha sido pobre. Durante el periodo 2008 a 2018, la tasa objetivo del Banco de México osciló en un rango de 3 a 8.25%, y apenas si se tuvo un crecimiento económico promedio cercano a 2%. Ahora con una tasa de 11.25% se ha mantenido un crecimiento del PIB por arriba de 3%.

Se tendría que profundizar en el análisis; sin embargo, no se podría decir con sólo ver las estadísticas que existe una relación inversa entre la tasa de interés y el nivel de actividad económica. Se podría señalar, entonces, que en el crecimiento económico actual juegan un papel preponderante otro tipo de factores, como son la reactivación del consumo privado y la entrada de capitales e inversiones foráneos propiciada por una economía abierta, y dispuesta a asumir las bondades que ofrece el nearshoring. Podría incluso afirmarse que esto último ha sido el contrapeso afortunado a la política monetaria que parece a estas alturas extremadamente contractiva.

No obstante, sería erróneo creer que un contexto prolongado de altas tasas de interés no resulte dañino. Las altas tasas de interés afectan a casi todos los agentes económicos, a empresas y a particulares. Es difícil que no se recurra a deudas para ampliar los niveles de inversión y de consumo; de modo que es previsible esperar que las cargas financieras terminen por socavar estos componentes básicos que explican la evolución del PIB. Es crucial reducir la tasa de interés, BBVA México estima que la tasa base de Banxico en 2023 cerrará en 10.75% y que al finalizar 2024 cerrará en 8%. Todavía queda un largo trecho de desazón financiera.

Hay quien concibe que Banxico con las altas tasas de interés le echó la mano al Servicio de Administración Tributaria (SAT), ya que las ganancias de los bancos y seguros ampliaron la recaudación del impuesto sobre la renta (ISR) en 106 mil millones de pesos. Este análisis resulta parcial. Otra estadística indica que el costo financiero de la deuda pública por las altas tasas de interés se incrementó en el primer semestre de este año en 34% con respecto al observado en el mismo lapso de 2022. Si se hacen cuentas esto significó un desembolso adicional por parte del gobierno federal de 188 mil millones de pesos. Siendo el pago de intereses un gasto ineludible, la simple resta nos lleva a una pérdida en el espacio fiscal de 82 mil millones de pesos.

Lo que si resulta evidente es que las altas tasas de interés han servido para beneficiar a los 50 bancos que operan en México, que acumularon ganancias durante el primer semestre de 2023 por 139 mil millones de pesos; registrando un crecimiento de 19.2%, en términos reales, con respecto al primer semestre del año inmediato anterior. Esto hubiera sido imposible sin el incremento del margen financiero, que durante el primer semestre del año se situó en 359 mil millones de pesos. Debe decirse que el margen financiero esta dado por la diferencia existente ente los ingresos y los egresos financieros; siendo uno de los soportes básico el diferencial que subyace entre las tasas de interés que cobran (tasas activas) y las tasas de interés que pagan (tasas pasivas) los bancos. Así, a nadie debe sorprender que los ingresos por intereses se hayan situado en 769 mil millones de pesos en el primer semestre del año, el mejor resultado de los bancos desde 2005.

La ciencia económica es dinámica y los paradigmas suelen romperse. La discusión en torno a la tasa de interés continuará por largo tiempo. Dudar del impacto positivo de las altas tasas de interés sobre los niveles de inflación es uno de los signos de los nuevos tiempos; lo que siempre va a ser inobjetable es que estas afectan la posición financiera de las personas, de las empresas y de los gobiernos. Pocos son los beneficiarios, entre ellos los bancos que manejan el diferencial que les da el entorno de altas tasas, prácticamente, sin restricción alguna. No se podría democratizar la economía si casi todos pierden y sólo algunos ganan.

México ha podido crecer, pero mientras persista la estrategia monetaria contractiva, el panorama seguirá siendo sombrío; más si se llega a la conclusión de que sólo cuando se llegue a una tasa inflacionaria de 3% podría dar inicio una disminución sostenida de las tasas de interés. Tal vez para entonces la asfixia financiera haya cobrado muchas víctimas.