De verdad, cada vez se le entiende menos a los economistas o a los analistas financieros. Leo una nota relacionada con el Fondo Monetario Internacional (FMI) en la que señala que México cuenta con un impulso para crecer por arriba de su potencial hasta 2025 (la Jornada) y me sorprenden algunos comentarios y a la conclusión que se llega. Adelanto la siguiente interrogante: ¿por qué diantres resulta contraproducente que una economía crezca por arriba de su potencial productivo?

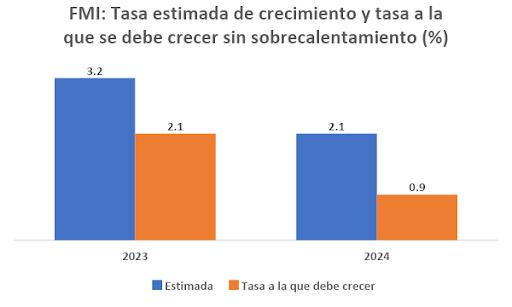

Vayamos primero a los datos. El FMI estima que durante 2023 México crecerá 1.1 % por arriba de su potencial, lo que significa que en lugar de tener un crecimiento de 3.2% debería de ser de 2.1%. Para 2024 el sobrecrecimiento es de 1.2% con respecto a su capacidad, por lo que en lugar del crecimiento estimado de 2.1% tendría que crecer a una tasa de 0.9% y aun en 2025, el FMI prevé que se crecerá por arriba de 0.5% de la tasa estimada. Ante este contexto, tanto el organismo internacional como algunos analistas económicos advierten lo siguiente:

- Que la economía opera con una “brecha del producto positiva”, esto es que la actividad económica crece por encima de su plena capacidad.

- Que esta brecha puede conducir a un sobrecalentamiento, lo que se puede traducir en presiones inflacionarias coyunturales o en las expectativas de mediano y largo plazo.

- Que, ante una brecha consistente, lo indicado es “enfriar” la economía con una política monetaria contractiva; lo que significa mantener por un tiempo prolongado las altas tasas de interés.

En los hechos esto significa que la economía mexicana ha crecido por encima de los efectos esperados de la política actual de altas tasas de interés, cuya tasa de referencia se ha mantenido en 11.25% desde marzo de 2023. Esta tasa - hay que reiterarlo - se ubica en un nivel récord desde 2008, año en el que el Banco de México (Banxico) dio inicio con su política monetaria a partir de la determinación de dicha tasa de referencia. Conforme al análisis del FMI y Banxico, entre las causas que explican este comportamiento contrario al “enfriamiento” preconcebido por la restricción crediticia y monetaria y que mantienen la brecha del producto en un nivel mayor a cero, se encuentran las siguientes:

- La fortaleza mostrada por la economía de los Estados Unidos ante el escenario gris de una posible recesión, que ha contagiado con su dinamismo a México, su principal socio comercial.

- Los efectos del nearshoring, que implica la relocalización de la inversión y cuyos efectos positivos se verán más en los próximos años.

- La inversión pública que le ha imprimido un gran dinamismo a la industria de la construcción y cuyo horizonte de maduración es acorde con la relocalización de las cadenas de suministro.

- La resiliencia de la economía mexicana, en donde se observa un desempeño positivo del consumo a pesar del impacto de las altas tasas de interés. En esta tesitura, debe decirse que tampoco los agregados monetarios han mostrado contracción, la base monetaria se mantiene por arriba de 2,700,000 millones de pesos.

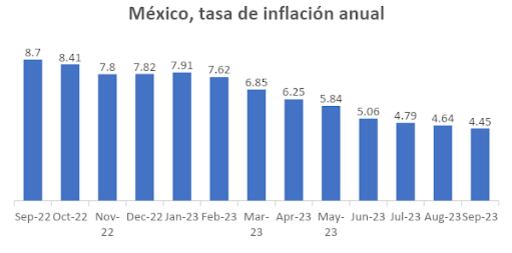

Durante 2023 la inflación ha mantenido una trayectoria descendente y nadie puede asegurar que ello se deba a la política contractiva de altas tasas de interés, porque se reconoce que el consumo privado mantiene un comportamiento resiliente y que no se ha suscitado un efecto restrictivo (al menos el esperado) en la actividad crediticia ni en la liquidez de la economía. Aun así, se critica como contraproducente para los fines antiinflacionarios que en 2024 el gobierno federal instrumente una política de gasto expansiva, lo que lo llevará a recurrir a un déficit del balance primario y a más deuda pública.

Podríamos asumir, en consecuencia, que existen otros factores que podrían explicar en forma más concreta y objetiva el comportamiento descendente de la tasa de inflación de septiembre de 2022 a 2023. En el caso de México, el diagnóstico inflacionario estaba relacionado con el incremento de los precios de los bienes de consumo, fenómeno que se presentó a nivel mundial en 2022 y con claras secuelas para 2023. Bajo este panorama, el gobierno del presidente López Obrador lanzó dos Paquetes Contra la Inflación y Carestía (PACIC), cuyos propósitos se centraron en llegar a acuerdos con las grandes empresas distribuidoras de alimentos para atenuar los impactos en los precios de estos bienes. Conforme al Titular de la Secretaría de Hacienda y Crédito Público estos Paquetes permitieron reducir la inflación en alrededor de 3 puntos porcentuales.

Dicha explicación también resulta insuficiente porque una tendencia inflacionaria no se podría reprimir simplemente a partir de convenios o acuerdos cupulares. Se tienen que asociar estos Paquetes antiinflacionarios a decisiones de política pública de mayor calado, como la de quitar los aranceles a varios productos de la canasta básica. Así México ha podido contrarrestar los efectos de una inflación importada, adquiriendo productos cárnicos (pollo, cerdo y res), maíz amarillo, arroz y otros básicos conforme a los precios más competitivos del mercado mundial y alentando las exportaciones de los principales países productores de este tipo de bienes hacia nuestro país. Esto es, se puede decir que la política fiscal y comercial sí han tenido un efecto positivo en detener el daño inflacionario, sin que esto pueda afirmarse con contundencia cuando se hace referencia a la política contractiva de altas tasas de interés.

Tal vez quede una interrogante por hacer: ¿se vale reprimir el crecimiento de un país, por el simple hecho de concebir que se está creciendo más allá de sus capacidades? Instrumentar una política fiscal restrictiva, acorde con la política monetaria contractiva, llevaría a una resequedad económica excesiva; es decir, la evolución favorable observada hasta ahora se detendría, lo que llevaría irremediablemente a una pronunciada desaceleración económica. ¿Esto último sería lo más conveniente para el país? Millones de mexicanos que se quedarían sin empleo e ingresos, estoy seguro no estarían de acuerdo.