TENGO OTROS DATOS

El sistema bancario mexicano está en riesgo debido a que hay pequeñas instituciones financieras que son vulnerables a la actual coyuntura, la cual ha deteriorado sus operaciones debido a la crisis que ha generado la pandemia del Covid-19; presentando estos intermediarios un nivel de capitalización por debajo del establecido por la Comisión Nacional Bancaria y de Valores (CNBV) que es de 10.5% de sus activos, aunado a una alta morosidad.

Son varios los bancos que presentan un bajo Índice de Capitalización (ICAP = Capital Neto / Activos Ponderados Sujetos a Riesgo Total) y que podrían quebrar, lo que provocaría una crisis al Instituto para Protección al Ahorro Bancario (IPAB) ya que haría que se rebasara los fondos previstos para proteger a los clientes que han depositado sus ahorros en esas instituciones que dejarían de operar.

El Comité de Supervisión Bancaria de Basilea III hasta ahora solicita a los Bancos un Índice de Capitalización superior al 8 por ciento como mínimo más un suplemento de conversión de capital adicional de 2.5 por ciento, cifra que totaliza un 10.5 por ciento.

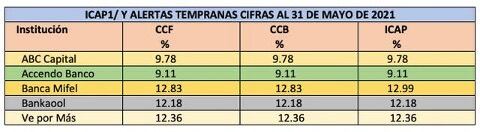

Los índices de capitalización que cada mes publica la CNBV, se puede apreciar que 2 instituciones se encuentran por debajo del límite de capitalización y tres más apenas pasan la raya.

Una de las instituciones bancarias que más preocupa a los analistas por su bajo ICAP y alta morosidad es Accedo Banco. Hay que recordar, este intermediario financiero que antes era Investabank, institución que estuvo en medio del escándalo, luego de que su principal accionista, Carlos Djemal, fuera detenido en Estados Unidos acusado por lavado de dinero.

La firma Toka Internacional resultó en noviembre del 2020 la ganadora del contrato que otorgó la Secretaria de Hacienda y Crédito Público (SHCP) sobre los monederos electrónicos en donde se depositaron los bonos para fin de años a empleados del gobierno. Esta firma pertenece a los hermanos Hugo y Eduardo Villanueva quienes son también dueños de Accendo Banco así como socios de Manuel Arroyo que es el CEO del periódico el Financiero.

El 30 de junio de 2020 la Comisión Nacional Bancaria y de Valores dio a conocer que inició el proceso de liquidación de Banco Ahorro Famsa, derivado de diversas irregularidades en su operación y malas prácticas.

Por medio del seguro de depósito del IPAB los recursos de los clientes de la institución financiera regiomontana estaban cubiertos hasta por 400 mil UDIS o el equivalente dos millones 578 mil 66 pesos.

Banco Famsa contaba con un total de 634 mil 353 clientes que tuvieron acceso al beneficio de la protección de los ahorradores.

De acuerdo con el IPAB, se pagaron 24 mil 470 millones de pesos, el equivalente a 99 por ciento del monto total a saldar y solamente quedan pendientes 257 millones de pesos.

la liquidación de Banco Famsa requirió que el IPAB consumiera el 39% de su fondo de protección para ahorradores, que hoy alcanza 61 mil millones de pesos, por lo que la pregunta sería ¿Qué pasaría si quebraran otros bancos?

Las autoridades hacendarias presumen que no hay dinero público en la liquidación de la institución bancaria, porque lo que se les pagara a los ahorradores es dinero que los Bancos aportan al IPAB para esas contingencias, pero de lo que no se acuerdan que la administración y operación del Instituto si tiene dinero público.

El Instituto de Protección al Ahorro Bancario, se le asignó por parte del Congreso Federal en el Presupuesto de Egresos de este año, 11 mil 330 millones de pesos. Estos recursos son la operación del IPAB y para el pago de los intereses de la deuda del Fondo Bancario de Protección al Ahorro (Fobaproa), para hacer frente este año. Este presupuesto es 75.2% menor al del año pasado.

La baja en las tasas de referencia y los movimientos en la inflación respecto del año pasado incidieron en que cayera el costo financiero de la deuda entre enero y abril de 2021, al reducirse la tasa real a la que se pagan los intereses del IPAB y al dar margen a la Secretaría de Hacienda y Crédito Público para realizar algunos refinanciamientos.

Por otro lado, según las cifras de la CNBV de abril 2021, el índice de morosidad (Imor) –créditos vencidos respecto de la cartera total– promedio en BanCoppel, Banca Mifel, Banco Azteca y Banco Inmobiliario Mexicano es de 23.9%, 19.4 puntos porcentuales por encima del promedio para el conjunto del sistema bancario, que en el segmento de consumo es de 4.48%, por lo que estas instituciones financieras tienen riesgos de descapitalización y de problemas de liquides.

Hay varios bancos en peligro de quebrar lo que seria un riesgo muy grande para el sistema financiero mexicano y para el IPAB.

El gobierno de la Cuarta Transformación (4T) tiene que tomar en serio este riesgo de la quiebra de los bancos.