El miércoles 17 de agosto se presentaron las minutas entorno a las decisiones de política monetaria de los integrantes de FOMC de la FED. Esta serie de notas pretenden informar al público en general sobre los motivos por los cuales se toman las decisiones entorno a los movimientos de la tasa de interés de referencia, y/u otros mecanismos de política monetaria.

Como es de conocimiento general, el día 26 y 27 de julio del presente año la FED tomo la decisión de elevar su tasa de interés de referencia en 75 puntos base, siendo esta la segunda alza consecutiva de la misma magnitud en lo que va del año.

A su vez, dicho incremento incentivo el incremento consecuente de la tasa de interés de referencia en la misma magnitud por parte de Banxico (llegando a un nivel del 8.5%; su nivel más alto en los últimos 16 años) en su correspondiente esfuerzo por frenar el avance de la inflación en el país.

Por primera ves desde que se han profundizado dichos esfuerzos, la tasa de interés de referencia de Banxico está en un nivel real positivo en comparación al de la inflación (siendo esta del 8.15% para julio, en contraste con un nivel del 8.50% de la tasa de interés de referencia, dando como resultado un aproximado de tasa de interés real de 0.35%), lo cual muestra la magnitud de los esfuerzos que están manteniendo la autoridad monetaria para detener el avance de la inflación en el país.

Sin embargo, aun hay mucho camino por recorrer, y ese sentimiento se ve reflejado en las minutas publicadas por parte del FED.

Dicho documento muestra perspectivas aun negativas sobre el avance de la inflación, así como potenciales factores de riesgo a los cuales aún nos enfrentamos; sin embargo, también podemos observar cierto optimismo respecto a su magnitud, tanto que incluso se podría plantear la posibilidad de que el futuro incremento de la tasa pueda ser de 50 puntos base, y no de 75 puntos base como varios analistas habían planteado.

Se prevé, por lo tanto, que exista un relajamiento en los incrementos para el siguiente periodo, lo que refleja que existe cierto optimismo entorno a la inflación.

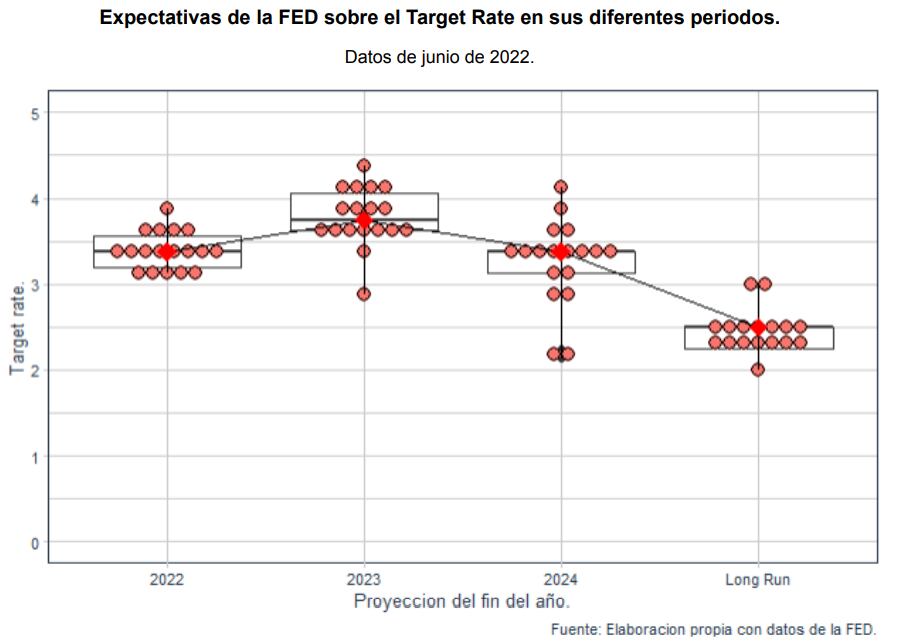

Desde junio las expectativas sobre la tasa de interés de referencia objetivo final del periodo mostraban que aun existirían incrementos a lo largo de este y el siguiente año. Para esto podemos apoyarnos de una gráfica, que comúnmente entre analistas y expertos es llamada la “dot plot de la FED”.

De esta gráfica, la cual permite observar las expectativas de los integrantes de la junta de la FED entorno a las tasas de interés al final de periodo comprendido, podemos rescatar opiniones importantes con relación a las expectativas del avance de la inflación en lo que resta del año, y de años posteriores.

Por ejemplo:

Se estima que la tasa de interés de referencia de la FED termine al cierre del año en 3.375%.

Esto significa que se estima que la tasa de interés crecerá un poco más de 85 puntos base para el final del año, por lo que se estiman más incrementos en la tasa de interés de la FED.

Para el año 2023 se espera igual una tasa del 3.75% (por lo que se espera que los incrementos de la inflación aún se mantendrán en parte del siguiente año).

A partir del año 2024 se espera que la tasa disminuya.

Todo esto seguirá, hasta normalizarse en un nivel del 2.40% a 2.50% en el largo plazo.

Si bien se muestra cierto optimismo entorno a esta lucha (algo que, debo decir, no había sucedido en los últimos meses) aun hay mucho camino por recorrer. Siguen existiendo factores de riesgo importantes que podrían causar retrocesos en los esfuerzos realizados contra la inflación.

Twitter: @JansNajera | Instagram: @ jans_datascience