Si existe un dato que llame la atención en el “Paquete Económico 2024″ es el relativo al costo financiero de la deuda. El pago programado de intereses para el siguiente ejercicio fiscal asciende a 1 billón 263 mil millones de pesos, cifra que equivale al 3.7% del PIB, siendo este el índice más elevado desde 1990. Este dato no debería sorprender si se tomará en cuenta la política extremadamente restrictiva del Banco de México, que ha llevado a su tasa de referencia a un máximo histórico de 11.25%.

En el mismo Paquete Económico, se programa para 2024 un déficit en el balance primario de 1.2% del PIB, lo que significa un gasto excedente de 410 mil millones de pesos a los recursos propios del gobierno federal. Debe decirse que el balance primario es la posición fiscal que contempla la diferencia entre el gasto público, sin considerar el pago de intereses de la deuda, y los ingresos públicos, básicamente impuestos.

Esta diferencia negativa prevista para 2024 pareciera contravenir lo que hasta ahora ha sido uno de los fundamentos económicos de la política económica del actual gobierno, es decir, mantener el equilibrio fiscal. Se ha concebido que las finanzas públicas sanas hacen permisible un crecimiento con estabilidad macroeconómica, siendo esta la condición que posibilita la sostenibilidad económica en el mediano y largo plazos.

Tanto el costo financiero como el déficit primario ensanchan el desequilibrio fiscal. Se contempla que los Requerimientos Financieros del Sector Público (RFSP) se ampliarán de 3.9% del PIB en 2023 a 5.4% en 2024; en tanto que la deuda pública ascenderá de 46.5% a 48.8% del PIB, respectivamente. Sobre la base de estos porcentajes, se podría decir que 2024 no será un buen año en términos fiscales y de deuda públicas.

Aun cuando por todos es conocido, debe señalarse que el déficit primario se financia con deuda pública. En otros países también se recurre a la emisión monetaria, pero en el caso de México, conforme al artículo 11 de la Ley del Banco de México, no existe la posibilidad de que el gobierno federal recurra a esta fuente de financiamiento claramente inflacionaria.

Más allá de la simple lógica en la que funcionan las finanzas públicas, existen razones de fondo que explican el porqué se ha decidido asumir un saldo negativo en el balance primario, pese a los impactos negativos. Lo primero que habría que observar es que no existe una secuencia directa entre la política monetaria del Banco de México y la política fiscal del gobierno federal. Si a la política contractiva del banco central le siguiese una política fiscal restrictiva, lo más probable es que se llegase a una astringencia excesiva; lo que llevaría a un escenario recesivo de la economía mexicana. ¿Cómo poder crecer en una economía con dinero caro y con resequedad en sus flujos monetarios y financieros?

Esta divergencia entre la política monetaria y fiscal no es un hecho aislado. En Estados Unidos la astringencia financiera provocada por las altas tasas de interés ha sido compensada por una política fiscal suficientemente expansiva para evitar la recesión prevista por los organismos y agencias financieras internacionales en 2023. Este contexto que podríamos llamar inédito ha mantenido tasas de crecimiento económico por arriba de los pronósticos, sin que a la fecha se hayan presentado presiones inflacionarias extraordinarias.

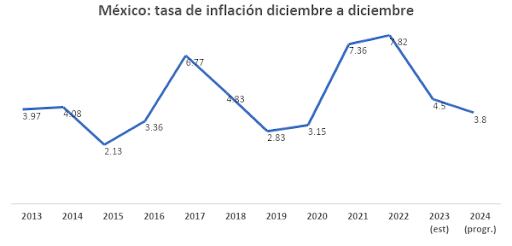

En el escenario previsto para México en 2024, se contempla que la expansión del gasto redundará en alcanzar el objetivo básico de crecimiento sin incidir en una mayor inflación. El gasto neto total ascenderá a 9 billones 066 mil millones de pesos, lo que significa un incremento de 4.3% real con respecto a lo programado en 2023, además de ser un gasto histórico. Lo verdaderamente importante, reitero, es que este presupuesto va acompañado por dos metas sustantivas: una tasa de crecimiento anual de 2.5 a 3.5% y una inflación que se reducirá a 3.8%, dentro del rango objetivo del Banco de México.

Se puede discutir sobre la salud de las finanzas públicas y concluir que, para no caer en un déficit primario, lo procedente sería instrumentar una reforma fiscal. Esta opción no descartable para algunos economistas implicaría elevar la recaudación fiscal con mayores tasas impositivas o ampliar el Impuesto al Valor Agregado a productos básicos como alimentos, medicinas o agua potable, o incluso, elevar las tarifas de bienes y servicios públicos estratégicos, como la electricidad o recurrir a los “gasolinazos”. Todo esto “parece fácil, pero es difícil en realidad”, porque produce severos impactos en el nivel de vida de millones de mexicanos, además de que seguramente en el corto plazo habría un sesgo inflacionario, que podría ser poco cuantificable. Este deterioro en el ingreso y en el consumo, que afectaría a los hogares más pobres de México, no puede soslayarse y menos pasarlo a un segundo término en pro de mantener una fórmula fiscal que lleve a ceros al saldo que se deriva de los gastos e ingresos del gobierno federal.

Los números también nos ofrecen otra opción: reducir el nivel de las tasas de interés, que es el factor inherente que eleva la deuda pública y que provoca pagos excesivos de intereses. El costo financiero previsto para 2024, de casi 1.3 billones de pesos, es mayor 3 veces que el déficit primario programado y representa el 13.9% del gasto total proyectado para este ejercicio fiscal. Esta reducción de las tasas de interés resultaría menos compleja que emprender una reforma fiscal, pero hacerlo desde ya significaría ir en contra de la ortodoxia monetaria. Según cifras oficiales el dinero que se paga de intereses por la deuda pública se ha elevado en casi 50% si se compara el primer semestre de 2023 con el de 2022. De aplicarse este índice al costo financiero programado para 2024 se obtendría un monto de 631 mil millones de pesos ¿Qué necesidad se tendría de recurrir a un déficit primario si se pudieran ahorrar esa erogación pública reduciendo la tasa de interés?

Mucho hay que discutir, pero poco sentido tendría si no existiese una visión propositiva. Nuestra región económica - particularmente México - ha roto con varios paradigmas que parecían inamovibles. El desarrollo de nuevas perspectivas y modelos económicos tienen como objetivo impulsar un crecimiento sustentable; lo que conlleva a mejorar los niveles de bienestar de millones de personas. Todo cambio, cierto, es riesgoso y es entendible que mantengamos preceptos que nos han dictado la experiencia; sin embargo, la realidad económica es variable y además de entenderla, tendríamos que encontrar los mecanismos para avanzar hacia metas más virtuosas.

En torno a su autonomía, se respeta sin objeción alguna las decisiones de política monetaria del Banco de México; no obstante, es evidente que su estrategia sumamente restrictiva está haciendo daño. Tal vez debería revisar esta estrategia y asumir prudencialmente los riesgos inflacionarios que traería consigo el reducir gradualmente la tasa de interés y así atenuar el contexto de altos costos financieros. De hacerlo, esto podría ser un gran alivio para todos y particularmente, para las finanzas públicas.