TENGO OTROS DATOS

El Subsecretario de Hacienda y Crédito Público Gabriel Yorio, informó el pasado 28 de septiembre que la a Junta de Gobierno de la Comisión Nacional Bancaria y de Valores (CNBV) notificó a Banco Accendo, la revocación de su licencia para operar derivado de incumplimiento regulatorios, por lo que inició su liquidación como institución de Banca Múltiple.

Las autoridades hacendarias aseguran que la revocación de la licencia de la intermediaria financiera es un hecho aislado que responde a factores propios y no compromete en absoluto la solidez del sistema bancario en su conjunto; pero nada mencionan de los efectos negativos que se tiene con esta acción en el empleo y en la economía del país.

El personal que labora en los bancos a los que la autoridad les retira su licencia pierden su empleo de inmediato y ponen en riesgo otras fuentes de trabajo ya que muchas veces estás instituciones están ligadas a otras empresas lo que podría causar inestabilidad, llevarlos a la quiebra y al paro de actividades, y finalmente el despido de los trabajadores.

Las autoridades financieras observaron que el Índice de Capitalización (ICAP) de Banco Accendo se ubicó por debajo de los niveles mínimos exigidos, lo que constituyó una causal para que se ordenara que dejará de operar ya que infringe de manera fragante la legislación en la materia.

Otros incumplimientos de la institución bancaria que detectó la CNBV fueron:

· Niveles de coeficiente de cobertura de liquidez de la institución por debajo del mínimo regulatorio.

· Integración en el capital de 642.5 millones de pesos como aportaciones para futuros aumentos de capital, sin reunir los requisitos normativos para ser considerados como tales, por lo que debieran ser reconocidas como un pasivo.

· Omisión de descontar del Capital Fundamental el monto determinado conforme a la regulación aplicable que correspondía a operaciones a cargo de personas relacionadas relevantes (371 millones de pesos) celebradas con la institución.

· “Descuentos de capital no reconocidos como pagos anticipados mayores a un año (88 millones de pesos) y activos intangibles (70.33)”.

Accendo Banco

Los problemas de Banco Accendo no son recientes habría que recordar, que esta institución que hace algunos años llevaba el nombre de Investbank estuvo envuelta en un escándalo, luego de que su principal accionista, Carlos Djemal, fuera detenido en Estados Unidos acusado por lavado de dinero.

La firma Toka Internacional resultó en noviembre del 2020 la ganadora del contrato que otorgó la Secretaria de Hacienda y Crédito Público (SHCP) sobre los monederos electrónicos en donde se depositaron los bonos para fin de años a empleados del gobierno. Esta firma pertenece a los hermanos Hugo y Eduardo Villanueva quienes son también dueños de Banco Accendo, así como socios de Manuel Arroyo, principal accionista del periódico El Financiero.

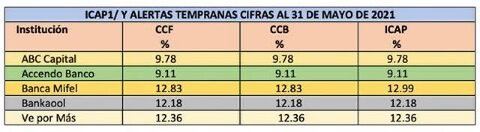

El sistema bancario mexicano está en riesgo debido a que hay pequeñas instituciones financieras que son vulnerables a la actual coyuntura, la cual ha deteriorado sus operaciones debido a la crisis que ha generado la pandemia del Covid-19; presentando estos intermediarios un nivel de capitalización por debajo del establecido por la Comisión Nacional Bancaria y de Valores que es de 10.5% de sus activos, aunado a una alta morosidad.

Son varios los bancos aparte de Banco Accendo que presentan un bajo Índice de Capitalización (ICAP = Capital Neto / Activos Ponderados Sujetos a Riesgo Total) a los cuales les podrían revocar su licencia para operar y ordenar su liquidación, lo que provocaría una crisis al Instituto para Protección al Ahorro Bancario (IPAB) ya que haría que se rebasara los fondos previstos para proteger a los clientes que han depositado sus ahorros en esas instituciones que dejarían de operar.

El Comité de Supervisión Bancaria de Basilea III hasta ahora solicita a los Bancos un Índice de Capitalización superior al 8 por ciento como mínimo más un suplemento de conversión de capital adicional de 2.5 por ciento, cifra que totaliza un 10.5 por ciento.

Los índices de capitalización que cada mes publica la CNBV, se puede apreciar que para el pasado mes mayo 2 instituciones se encontraban por debajo del límite de capitalización (una de ellas Banco Accendo) y tres más apenas pasan la raya.

Banco Famsa

El 30 de junio de 2020 la Comisión Nacional Bancaria y de Valores dio a conocer que inició el proceso de liquidación de Banco Ahorro Famsa, derivado de diversas irregularidades en su operación y malas prácticas.

Por medio del seguro de depósito del IPAB los recursos de los clientes de la institución financiera regiomontana estaban cubiertos hasta por 400 mil UDIS o el equivalente dos millones 578 mil 66 pesos.

Banco Famsa contaba con un total de 634 mil 353 clientes que tuvieron acceso al beneficio de la protección de los ahorradores.

La liquidación de banco regiomontano requirió que el IPAB consumiera el 39% de su fondo de protección para ahorradores, que hoy alcanza 61 mil millones de pesos.

Las autoridades hacendarias presumen que no hay dinero público en la liquidación de la institución bancaria, porque lo que se les pagara a los ahorradores es dinero que los Bancos aportan al IPAB para esas contingencias, pero de lo que no se acuerdan que la administración y operación del Instituto si tiene dinero público.

El IPAB recibió 51 mil 300 millones en 2019 y 43 mil 300 millones de pesos el año pasado para cumplir con los compromisos que adquirió el Estado hace más de dos décadas para el rescate de los bancos.

El Instituto de Protección al Ahorro Bancario, se le asignó por parte del Congreso Federal en el Presupuesto de Egresos de este año, 11 mil 330 millones de pesos. Estos recursos son la operación del IPAB y para el pago de los intereses de la deuda del Fondo Bancario de Protección al Ahorro (Fobaproa), para hacer frente este año. Este presupuesto es 75.2% menor al del año pasado.

Para el próximo año la Secretaría de Hacienda. contempla para el pago de intereses de la deuda del Fobaproa y los gastos administrativos del Instituto de Protección al Ahorro un presupuesto de 38 mil 683 millones de pesos.

La revocación de la licencia para operar de Banco Famsa llevó a la quiebra de la cadena de tiendas pertenecientes al Grupo Famsa y pone en riesgo el empleo de más 16 mil trabajadores tanto en México como en Estados Unidos.

La quiebra de las tiendas de muebles del Grupo Famsa no solo pone en peligro el empleo de miles de personas, también representa riesgo de no pagar sus deudas con acreedores como el que tiene con el Banco de Comercio Exterior (Bancomext) por 3 mil 398 millones de pesos.

La liquidación a los ahorradores de Banco Accendono representa una cantidad mayor ya que esta institución solo representa el 0.08 del total del sistema bancario del país.

De acuerdo con cifras de las autoridades se estima que con recursos del IPAB se hará un pago a 1,519 ahorradores de esa institución financiera en liquidación, considerando que el 96% de estas personas están protegidas por la totalidad de sus ahorros y el 4% restante recibirá un pago hasta el límite marca la Ley de 400 mil UDIS que hasta el día de hoy equivalen a 2,768,169.20 pesos.

Si bien es cierto la revocación de la licencia de operación y la liquidación de la institución financiera de los hermanos Hugo y Eduardo Villanueva no representa un gran desembolso para el IPAB, pero lo que no se toma en cuenta que ya hubo una liquidación muy grande para los ahorradores de Banco Famsa y es posible que se tenga que liquidar a ahorradores de otros intermediarios financieros por la posible quiebra de estos.

La revocación de licencias para operar de intermediarios financieros representa un riesgo para el empleo y la economía del país.

La CNBV que preside Juan Pablo Graf no está cumpliendo su cometido de prevenir la banca rota en instituciones financieras.