TENGO OTROS DATOS

La Secretaria de Hacienda y Crédito Público (SHCP) emitió el pasado 30 de julio –último día que tenía para hacerlo- su comunicado Número 46 con la Resolución final de Evaluación de Desempeño de Instituciones de Banca Múltiple 2020 donde se aprecia que los 50 bancos con operaciones en el país no sólo cumplen, sino que superan el nivel de capitalización mínimo establecido en 10.5%; pero está evaluación presenta deficiencias ya que varias de estos intermediarias financieras están en riesgo por su bajo Índice de Capitalización (ICAP = Capital Neto / Activos Ponderados Sujetos a Riesgo Total) y su alta morosidad.

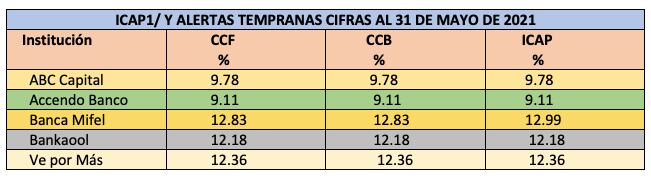

Hay elementos podrían darnos una pista de la deficiente forma como fueron evaluados los Bancos en México. Uno es el índice de capitalización que cada mes publica la Comisión Nacional Bancaria y de Valores (CNBV), cuyo mínimo es de 8.0% pero que, sin embargo, a la fecha se exige a los bancos mantenerse con un mínimo de 10.5%. De la publicación realizada por la CNBV se puede apreciar que 2 instituciones se encuentran por debajo del límite de capitalización y tres más apenas pasan la raya.

Una de las instituciones bancarias que más preocupa a los analistas por su bajo ICAP y alta morosidad es Accedo Banco. Hay que recordar, este intermediario financiero que antes era Investabank, institución que estuvo en medio del escándalo, luego de que su principal accionista, Carlos Djemal, fuera detenido en Estados Unidos acusado por lavado de dinero.

El análisis de BBVA destacó la situación de este banco, pues para marzo su índice de morosidad se ubicó en 17.62%, por arriba del nivel de morosidad con el que Famsa se fue a la quiebra, de 16%.

La quiebra de algún banco es perjudicial para la economía y pone en peligro la estabilidad financiera del gobierno federal.

En términos de la evaluación, para la SHCP ya no es importante si los bancos tienen un desempeño deficiente, es decir si no atienden sectores estratégicos para el país, si no hacen inclusión, si no tienen expansión geográfica, más y mejor infraestructura, si no hay ahorro o si el otorgamiento del crédito se reduce. Todo esto, aunque sea negativo, se compensa si los bancos construyen bien su Cuestionario Estratégico que, como su nombre lo indica, es sólo conceptual porque cada banco es el que dice, en la evaluación, cómo está cumpliendo con su obligación de hacer banca en el país.

Más aún, en el “Cuestionario” se adiciona, estratégicamente, un concepto favorable que va dirigido, principalmente, a los denominados “formadores de mercado” que son los bancos extranjeros a los que el Banco de México (Banxico) les da la potestad de fijar los precios en el mercado de los documentos de deuda que emite el Gobierno Federal, o las instituciones oficiales, que se negocian en el mercado primario que administra el propio Banxico. O sea que el componente de la inflación que representa la tasa de negociación de esos valores nacionales está en manos de los dueños de los bancos extranjeros que operan en México.

El Banco de México tiene otros datos no tan alegres como lo son los de la Secretaria de Hacienda, ya que la institución que dirige Alejandro Diaz de León público un comunicado el 30 de julio pasado de nombre “Agregados Monetarios y Actividad Financiera en junio de 2021” en el que, dejando claro que “las variaciones porcentuales se expresan en términos reales anuales” (O sea dentro del lapso de la evaluación de desempeño de la SHCP) señala que:

· El financiamiento otorgado por la banca comercial disminuyó en 8.2% en términos reales anuales durante junio de 2021.

· Destaca el financiamiento al sector privado, con una reducción de 11.5%; el destinado al sector público federal, con un incremento de 1.9%; y el otorgado a estados y municipios, con una disminución de 3.8%.

· La cartera de crédito vigente al sector privado de la banca comercial se redujo 11.8% real anual en junio de 2021. Sobre sus componentes, el crédito al consumo disminuyó 8.5%, el crédito para la vivienda se incrementó 2.9% y el crédito a las empresas y personas físicas con actividad empresarial presentó una disminución de 16.9%.

· Por su parte, el financiamiento otorgado por la banca de desarrollo en junio de 2021 registró una disminución real anual de 5.9%. Al interior de este indicador, el financiamiento al sector privado tuvo una tasa negativa de 12.7%; el otorgado al sector público federal presentó un decremento de 0.3%, el destinado a estados y municipios aumentó 1.3%, y el otorgado a otros sectores se redujo 10.8%.

Otro problema que presenta el sistema bancario mexicano y que perjudica el desarrollo económico del país, es la alta concentración que existe actualmente en este sector. Luego de apreciar los dos reportes de la SHCP y Banxico vale preguntarse de qué vale tan larga evaluación si se soslaya el principal problema estructural del sistema financiero que es la alta concentración del sistema en pocas manos extranjeras. Cinco entidades le dan a México un índice de concentración de más de 72 por ciento, que es de los más altos del mundo.

Si se miran las utilidades de los bancos se apreciará que la parte grande del pastel es para las instituciones que concentran en sus manos el sistema financiero. Para eso no se necesita mayor evaluación. Igual anda la concentración de los recursos del sistema en pocas manos mientras que la mayoría de bancos nacionales padecen del fondeo que hace falta para atender a su clientela. Alguien dirá que para eso está la Banca de Desarrollo, pero tampoco está en su línea de negocios.

Finalmente, la Evaluación de Desempeño de los bancos tiene como marco el artículo 4 de la LIC:

Artículo 4o.- El Estado ejercerá la rectoría del Sistema Bancario Mexicano, a fin de que éste oriente fundamentalmente sus actividades a apoyar y promover el desarrollo de las fuerzas productivas del país y el crecimiento de la economía nacional, basado en una política económica soberana, fomentando el ahorro en todos los sectores y regiones de la República y su adecuada canalización a una amplia cobertura regional que propicie la descentralización del propio Sistema, con apego a sanas prácticas y usos bancarios. Este articulo es realmente letra muerta porque los bancos en México están muy lejos de promover el desarrollo del país.