Los diez gobernadores que forman la mal llamada "Alianza Federalista" piden sacar a sus estados del Pacto Fiscal al argumentar que el gobierno federal les regresa muy poco de los que sus entidades aportan al país; pero la asignación de recursos que hace la administración del presidente Andrés Manuel López Obrador a las entidades federativas es con la fórmula que se tiene hace muchos años en la Ley de Coordinación Fiscal, la cual registró su última modificación en 2007 con el aval de los legisladores del PAN.

Los gobernadores que pugnan por romper el Pacto Fiscal, están en un error ya que es muy difícil cambiar el esquema que se tiene debido a las implicaciones legales y económicas que tendría tal decisión. Además, tal parece que este asunto está más por el lado de la ganancia política, así como del desconocimiento por parte de dichos legisladores, debido a que parece que no conocen a profundidad cómo se manejan los asuntos fiscales.

La Ley de Coordinación Fiscal establece ciertos coeficientes y fórmulas para las trasferencia de recursos a los estados y esta legislación tiene como objetivo la concertación del sistema fiscal de la Federación con las entidades federativas, municipios y demarcaciones territoriales, para establecer la participación que corresponda a sus haciendas públicas de los ingresos federales, además de distribuir entre ellos las participaciones, y fijar reglas de colaboración administrativa entre las diversas autoridades fiscales.

La coordinación fiscal es una práctica muy común en el mundo y tiene como fin que haya un equilibrio entre regiones del país y que no haya tanta desigualdad presupuestaria y desarrollo económico.

En la actualidad, todas las entidades federativas del país han firmado convenios en los que renuncian a la facultad de cobrar impuestos por sí mismos a nivel estatal y municipal; esto a cambio de que la Federación les dé una parte de los impuestos federales. Los impuestos que más recauda el Gobierno Federal: es el Impuesto Sobre la Renta (ISR) el Impuesto al Valor Agregado (IVA), el Impuesto Especial sobre Producción y Servicios (IEPS) y los ingresos por exportación de petróleo.

Lo que reparte la federación a los estados y municipios cada año, es un porcentaje (participación) del total de los impuestos federales recaudados. Los ingresos captados por la Federación a través de estos se clasifican en tributarios (IT) y petroleros (IP), y la suma de ambos constituyen la Recaudación Federal Participable (RFP).

Al paso de los años la proporción de los ingresos tributarios y petroleros dentro del presupuesto ha cambiado. Los ingresos tributarios han tenido una tendencia al alza pasando de 66 por ciento en 2010 a 85 por ciento en 2019.

Con el paso de los años la proporción de los ingresos tributarios y petroleros dentro de la Recaudación Federal Participable ha cambiado. Los Ingresos Tributarios han tenido una tendencia al alza pasando de 66 por ciento en 2010 a 85 por ciento en 2019.

La Ley de Coordinación Fiscal mandata que, del total de la bolsa de recursos, aproximadamente el 29 por ciento se distribuya a los estados y municipios, y el complemento lo administra la Federación. La distribución se realiza principalmente a través de dos mecanismos: las Participaciones de los Estados y Municipios en Ingresos Federales (Ramo 28), de naturaleza resarcitoria y las Aportaciones Federales (Ramo 33) de naturaleza compensatoria.

En la Ley de Egresos Federal, se establecen con anticipación la cantidad probable de recursos que serán repartidos a los estados y municipios en el año fiscal, sin embargo, esta bolsa puede subir o bajar según la recaudación y el precio del petróleo de exportación, por lo que las entidades federativas y los ayuntamientos puede tener más o menos del dinero del presupuesto federal.

Este año ha sido en especial muy difícil debido a las medidas de confinamiento y aislamiento social que se tomaron para frenar la expansión de la pandemia de Covid-19, en conjunto con el cierre de gran parte la actividad económica; estas medidas provocaron que cayera la captación tributaria; además de que el precio del barril de petróleo de exportación se le consideró en la Ley de Egresos para el 2020 una tarifa de 49 dólares y esta cotización no se ha alcanzado en los 10 meses que van del año, inclusive el precio del crudo mexicano llegó en el mes de abril a un precio de cero, esto por la saturación del mercado y la sobreoferta del energético.

La Ley de Coordinación Fiscal también contempla el Fondo de Estabilización de los Ingresos de las Entidades Federativas (FEIEF), el cual es un mecanismo que permite al gobierno de México cubrir las diferencias entre las participaciones en ingresos federales reales y las presupuestadas al inicio del año; esto garantiza que los ingresos de las entidades federativas tengan la menor afectación posible a pesar de que exista una disminución en la recaudación federal participable.

La Secretaría de Hacienda y Crédito Público creó hace unas semanas un fideicomiso el cual busca recursos hasta por 110 mil millones de pesos, los cuales se pretenden canalizar a las entidades federativas, para mitigar la caída de las participaciones, que provocó la disminución de Recaudación Federal Participable.

El fideicomiso que se formó lleva por nombre CIB/3484 y adquirió alrededor de 80 mil millones de pesos a través de financiamiento bancario y, si es necesario, emitirá hasta 30 mil millones de pesos con la emisión de bonos en moneda mexicana o UDIs.

El patrimonio del fideicomiso estará respaldado con flujos futuros del Fondo de Estabilización de los Ingresos de las Entidades Federativas, así como de los anticipos que haga la administración federal a cargo de las participaciones de los estados.

El pasado 30 de octubre, la Secretaría de Hacienda informó mediante un comunicado que ya pagó a las entidades federativas las participaciones federales de enero a septiembre, y que, además, transfirió recursos adicionales por 46,783 millones de pesos del Fondo de Estabilización de los Ingresos de las Entidades Federativas en dicho periodo.

Según la SHCP desde agosto de este año se hicieron cambios en el FEIFE, para garantizar que, al cierre del ejercicio fiscal, las participaciones federales referenciadas sean del orden de 760 mil millones de pesos, la misma cantidad que fue programada al inicio del año.

Los estados y municipios tienen una gran dependencia para sus ingresos presupuestables de las transferencias federales, en promedio el 87.5 por ciento de los recursos de las entidades federativas provienen de las participaciones de la federación, mientras que para los ayuntamientos la dependencia para sus ingresos es del 75 por ciento.

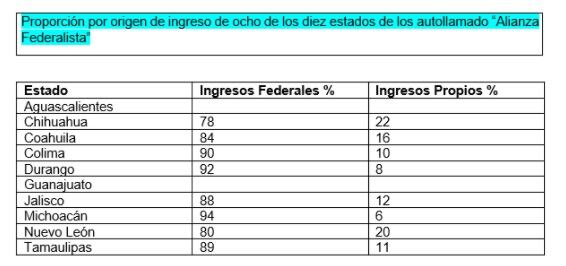

Datos de la calificadora HR Ratings muestra la proporción promedio histórica (2014-2020) entre los Ingresos Federales y los Ingresos Propios de los diez estados que forman la mal llamada "Alianza Federalista".

En un estudio de Paulo Cantillo, reportero del diario Excélsior, con base a datos del Servicio de Administración Tributaria (SAT) y de la Secretaría de Hacienda y Crédito Público sólo tres de los diez estados miembros de la Alianza Federalista tendrán plena autonomía financiera, en caso de salirse del pacto fiscal. Estos son Colima, Tamaulipas y Nuevo León.

Los motivos para la autonomía financiera de estos "tres estados podrían operar con superávit financiero una vez que hayan ejercido no sólo su gasto propio estatal, sino también el gasto que ejerce la Federación al interior de su propio estado en distintos programas presupuestarios, excluyendo las transferencias del Ramo 33".

Los otros siete estados de la mal llamada “Alianza Federalista” "están en incapacidad financiera de hacerse cargo del gasto estatal y federal con los ingresos que se generan en su entidad". Estas entidades federativas destinan un alto presupuesto al pago de la deuda.

Los gobernadores que amenazan con sacar del Pacto Fiscal a sus estados parece un despropósito y una peligrosa apuesta política que solo abona a romper la unidad de los mexicanos.